Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

ÄGYPTEN / LOGISTIK: TANKERVERKEHR IM SUEZKANAL HAT SICH FAST HALBIERT

Die Zahl der Schiffe, die im August 2024 den Suezkanal passierten, ist im Vergleich zum Vorjahr deutlich gesunken, was auf den anhaltenden geopolitischen Konflikt in der Region zurückzuführen ist. Dies ist aus einer Analyse des Schiffsverfolgungs- und Bewertungsdienstes VesselsValue zu entnehmen, berichtet „Interfax“.

Es sei ein Rückgang im Verkehr mit Massengutfrachtern um 39 % und bei Tankern um fast 50 % zu beobachten. Im August durchquerten lediglich 427 Massengutfrachter mit einer Gesamttragfähigkeit von 27,9 Mio t den Kanal, was einen signifikanten Rückgang im Vergleich zu den 703 Schiffen mit einer Tragfähigkeit von 45,9 Mio t im August 2023 darstellt.

Auch der Tankerverkehr sank um 49,8 %: Die Zahl der Transitschiffe reduzierte sich von 385 auf 202, während die Gesamttragfähigkeit bei 16,6 Mio t blieb.

Durch alternative Routen konnten die Seemeilen und die Umsätze der Schiffe jedoch gesteigert werden. Die Preise für Massengutfrachter, insbesondere für die Capesize-Klasse, stiegen im Jahresvergleich um 61,8 % von 14.400 US-Dollar auf 23.300 Dollar pro Tag. Auch im Tankersektor erhöhen sich die Tarife weiterhin, so stiegen beispielsweise die Tarife für MR-Tanker um 6,2 % auf 44.300 Dollar pro Tag.

Parallel dazu steigen die Schiffskosten in nahezu allen Teilsektoren und Größenklassen. Der Preis für vor

15 Jahren gebaute Capesize-Schiffe mit einer Tragfähigkeit von 180.000 t kletterte um 45,5 % von 19,9 Mio Dollar auf 28,9 Mio. Gleichaltrige Tanker mit einer Tragfähigkeit von 50.000 t verzeichneten im Jahresverlauf einen Anstieg von 27,6 % von 22,8 Mio auf 29,1 Mio Dollar.

Zu den bemerkenswerten jüngsten Transaktionen zählen der Verkauf des Capesize-Massengutfrachters BC Cape Azalea (208.200 t, Baujahr 2012 von Nantong COSCO KHI) für 38,5 Mio Dollar an China sowie der Chemikalientanker Kalamos (46.700 t, Baujahr 2004 von Iwagi Zosen) für 17,8 Mio, was über dem Marktwert liegt. „Die Situation bleibt ungewiss, und Reedereien werden wahrscheinlich weiterhin längere und sicherere Routen wählen, was zu weiteren Störungen der globalen Handelsströme führen wird“, erklärten die Analysten von VesselsValue.

Zeichen stehen auf Eskalation

In den letzten Monaten haben sich die Spannungen im Nahen Osten erheblich verschärft, was zu einer verstärkten militärischen Aktivität in der Region geführt hat. Die Intervention Israels im Libanon dürfte die Situation weiter anheizen. Diese Spannungen haben dazu geführt, dass viele Reeder zunehmend die längere Route um das Kap der Guten Hoffnung im südlichen Afrika wählen. Diese Entscheidung erfolgt trotz der höheren Treibstoffkosten und verlängerten Transitzeiten, die die Reise um mehrere tausend Meilen und bis zu zwei Wochen verlängern können, abhängig von der Geschwindigkeit des Schiffes.

ANGOLA / SAMBIA / INFRASTRUKTUR: EISENBAHN-PROJEKT WIRD REALISIERT

Die Regierungen von Angola und Sambia haben laut Newsletter der Deutschen Afrika Stiftung Ende September im Rahmen der Generalversammlung der Vereinten Nationen in New York Konzessionsvereinbarungen mit der Africa Finance Corporation (AFC) unterzeichnet. Diese Vereinbarungen ebnen den Weg für den Bau einer 800 km langen Eisenbahnstrecke zwischen den beiden Ländern.

US-Außenminister Antony Blinken war Gastgeber der Zeremonie, da das Projekt von der Biden-Administration im Rahmen der G7-Partnerschaft für globale Infrastruktur- und Investitionsprojekte unterstützt wird.

Das sogenannte Zambia Lobito Rail Project sieht den Bau einer Bahnstrecke durch die nordwestlichen Provinzen Sambias vor, welche die Benguela-Bahn in Angola bei Luacano mit dem Schienennetz in Chingola verbinden soll. Diese Strecke wird der kürzeste Weg für den Import und Export von Waren und Rohstoffen aus den wichtigen Bergbau- und Agrarregionen Sambias und der südlichen Demokratischen Republik Kongo sein, einschließlich Kupfer und anderer Mineralien, die für die globale Energiewende entscheidend sind.

Das Projekt, das wirtschaftliche Vorteile in Höhe von etwa 3 Mrd US-Dollar in den beiden Ländern schaffen soll, wird zudem voraussichtlich die jährlichen CO₂-Emissionen um 300.000 t reduzieren und über 1.250 Arbeitsplätze während der Bau- und Betriebsphase schaffen. Ein weiteres Ziel ist die Einrichtung eines Handelskorridors, der den Atlantik an Angolas Küste mit dem Hafen von Daressalam in Tansania am Indischen Ozean verbindet. Angolas Verkehrsminister Ricardo Viegas d’Abreu betonte, dass das Projekt die Rolle seines Landes als regionales Logistikzentrum stärken werde, während sein sambischer Amtskollege Frank Tayali erklärte, dass es ein bedeutender Schritt zur Modernisierung der Infrastruktur und zur Verbesserung der Wirtschaftskraft sei.

AFC ist federführend

Die AFC wurde bereits 2023 als führende Entwicklerin des Projekts ernannt und arbeitet eng mit der US-Regierung, der Europäischen Union, der Afrikanischen Entwicklungsbank sowie den Regierungen Angolas, der DR Kongo und Sambias zusammen. Die US-Handels- und Entwicklungsbehörde stellte zudem einen Zuschuss von 2 Mio US-Dollar für Umwelt- und Sozialverträglichkeitsprüfungen bereit, um sicherzustellen, dass das Projekt internationalen Standards entspricht.

Das Eisenbahnprojekt habe das Potenzial, den intra-afrikanischen Handel zu stärken und sowohl Investitionen als auch die wirtschaftliche Entwicklung in der Region voranzutreiben, so die Deutsche Afrika Stiftung in ihrem Newsletter. Die Zusammenarbeit mit internationalen Partnerinnen und Partnern sowie Institutionen zeige das wachsende globale Interesse an der afrikanischen Infrastruktur, insbesondere im Hinblick auf die Versorgung mit kritischen Rohstoffen für die Energiewende. Das Zambia Lobito Rail Project wird neben der Festigung der wirtschaftlichen Beziehungen auch im Fokus der ersten Afrikareise von US-Präsident Joe Biden sein, der Angola Mitte Oktober besucht.

GHANA / LOGISTIK: HAFENAUSBAU SOLL FRACHTRATEN SENKEN

Der laufende Ausbau der Häfen in der westafrikanischen Subregion wird zu einer Senkung der von ghanaischen Verladern zu zahlenden Frachtraten führen. Diese Investitionen in den Häfen würden größere Schiffe anlocken, die wiederum Druck auf die Frachtraten ausüben würden, erklärte laut „Ghana Today“ der CEO von Meridian Port Services (MPS), Mohamed Samara im Rahmen eines vom Greater Accra Shipper Committee (GASC) organisierten Treffens.

Samara verwies auf die erheblichen Investitionen in die Hafeninfrastruktur in der gesamten westafrikanischen Subregion und nannte Ghana, die Elfenbeinküste, Togo, Senegal und Nigeria als Länder mit ehrgeizigen Hafenentwicklungsplänen. „Westafrika hat erhebliche Investitionen getätigt. Wir haben diesen Trend in Ghana mit unserer großen Vision zur Erweiterung des Hafens Tema eingeleitet. Abidjan folgte schnell, und Lekki in Nigeria sowie Dakar befassten sich mit der Modernisierung ihrer Hafenanlagen.“

„Diese Häfen werden nicht nur beim Umschlag konkurrieren, sondern auch bei der Aufnahme von Megaschiffen mit einer Kapazität von bis zu 18.000 TEU“, erklärte er. Er betonte, dass mehrere Häfen, die solch große Schiffe abfertigen, unweigerlich zu einer Senkung der Frachtraten führen würden.

Samara hob in Bezug auf die Einrichtung des neuen MPS-Terminals die Abschaffung der Stauzuschläge hervor. Ihm zufolge ist diese positive Veränderung auf die Einführung eines Systems zurückzuführen, das jeder Reederei bestimmte Zeitfenster zum Anlegen zuweist. Bislang müssen Stauzuschläge bezahlt werden, welche für die Verlader erhebliche Kosten bedeuten. Die Abschaffung solcher Zuschläge erleichtert den Handel und trägt zur wirtschaftlichen Stabilität in der westafrikanischen Region bei.

Amerika

PARAGUAY / TOURISMUS: AUFSCHWUNG FÜR DIE LOKALE WIRTSCHAFT

Der Tourismussektor hat sich in den letzten Jahrzehnten weltweit als ein entscheidender Motor für das Wirtschaftswachstum etabliert. Paraguay bildet dabei keine Ausnahme. Obwohl der Sektor in diesem Land noch in der Entwicklung ist, zeigt sich ein stetiger Anstieg seines Beitrags zum Bruttoinlandsprodukt sowie eine wachsende Schaffung von Arbeitsplätzen, ist dem Nachrichtenportal „paraguay.com“ zu entnehmen. Zu den Hauptakteuren gehören Beherbergungsbetriebe, Transportunternehmen, Reisebüros, Gastronomie, Handwerk und Freizeitdienstleistungen, die alle von den touristischen Aktivitäten profitieren und die lokale Wirtschaft stärken.

Diese Dynamik schafft Einkommen und Beschäftigungsmöglichkeiten in Regionen, die ansonsten wirtschaftlich benachteiligt wären. Die Einnahmen aus dem Tourismus stärken nicht nur die öffentlichen Finanzen, sondern fördern auch das Wachstum kleiner und mittlerer Unternehmen, die auf den Besucherstrom angewiesen sind. In den letzten Jahren hat der Sektor beträchtliche Einnahmen generiert, und mit der Verbesserung der Infrastruktur sowie der Entwicklung neuer Reiseziele wird weiteres Wachstum erwartet.

Eine Strategie der Regierung zur Förderung des Inlandstourismus besteht darin, Feiertage auf Montage zu verlegen, um lange Wochenenden zu schaffen. Diese Maßnahme fand bei den Bürgern großen Anklang, die die Möglichkeit nutzen, lokale Ausflugsziele zu entdecken. Von den großen Städten bis zu abgelegenen Gebieten haben die Paraguayer ihr Land neu entdeckt, was die Nachfrage nach touristischen Dienstleistungen erhöht und zur Umverteilung des Reichtums in verschiedenen Regionen beiträgt.

Ziele wie die Monday Falls, die Jesuitenmissionen, die San Bernardino-Bergketten und zahlreiche Nationalparks sind mittlerweile beliebte Anziehungspunkte für einheimische und ausländische Touristen geworden. Der Inlandstourismus hat sich als Schlüssel zur Wiederbelebung der Wirtschaft in schwierigen Zeiten, wie während der Pandemie, erwiesen, als die Beschränkungen des internationalen Reiseverkehrs dazu führten, dass die Menschen verborgene Schätze innerhalb Paraguays entdeckten.

Darüber hinaus trägt der Tourismus nicht nur zur Einkommensgenerierung bei, sondern spielt auch eine wichtige Rolle in der Förderung von Nachhaltigkeit und Umweltschutz. Mit seiner reichen Artenvielfalt und weitläufigen Naturgebieten bietet Paraguay eine hervorragende Gelegenheit, wirtschaftliche Entwicklung mit der Erhaltung natürlicher Ressourcen in Einklang zu bringen. Das Land verfügt über zahlreiche Nationalparks und Naturschutzgebiete, die entscheidend für den Schutz gefährdeter Arten sind und verantwortungsvolle Praktiken zur Minimierung der Umweltbelastung fördern.

Kulturelle Brücken als Schlüssel zu positiven Veränderungen

Der Tourismus verbindet nicht nur Volkswirtschaften, sondern vereint auch Menschen und Kulturen. In einer zunehmend vernetzten Welt ist Reisen ein wirksames Instrument zur Förderung von Frieden und gegenseitigem Verständnis. Paraguay bietet mit seinem reichen kulturellen Erbe – vom Einfluss der Guaraní bis zu kolonialen Traditionen – Besuchern die Möglichkeit, authentische Einblicke in die lokale Geschichte und Bräuche zu gewinnen.

Zusammengefasst bleibt der Tourismus in Paraguay eine Branche mit erheblichem Wachstumspotenzial. Mit geeigneten Richtlinien, effektiver Werbung und einem Engagement für Nachhaltigkeit kann sich das Land als attraktives und wettbewerbsfähiges Reiseziel auf regionaler und globaler Ebene etablieren. Der Welttourismustag erinnert uns daran, dass der Tourismus nicht nur Einnahmen generiert, sondern auch ein Motor für positive Veränderungen auf lokaler und globaler Ebene sein kann.

PERU / FINANZIERUNG: „GATEWAY FÜR TOURISMUS UND HANDEL“

Mehr als 2 Mrd US-Dollar fließen in den Ausbau des Flughafens Jorge Chávez in der peruanischen Hauptstadt Lima. Künftig soll der Airport zu den fünf größten in Lateinamerika gehören. Das Projekt zählt zu den Leuchtturmprojekten der Global Gateway-Initiative der Europäischen Union.

Betreiber des Flughafens ist die Gesellschaft Lima Airport Partners (LAP), an der Fraport 80 % der Anteile hält. Germany Trade & Invest sprach mit Norbert Onkelbach, Chief Commercial Officer (CCO) bei LAP.

GTAI: Herr Onkelbach, Sie stecken viel Aufwand in die Modernisierung des Flughafens in Lima. Welchen Nutzen hat das Projekt für Land und Region?

Norbert Onkelbach: Wir möchten Infrastruktur für Wachstum bereitstellen. Jetzt müssen der Markt und makroökonomisches Wachstum her. Aber dafür haben wir gute Indikatoren. Trotz der politischen Unsicherheit und der Erfahrung von Corona haben wir in der Privatwirtschaft hier in Peru die Sicherheit, mit unseren Projekten fortzufahren. Das Ziel ist, einen Hub zu entwickeln, der Nord- und Südamerika miteinander verbindet und dem Tourismus und Handel als Gateway dient. Peru als starke Marke für Tourismus hilft dabei ungemein. Dennoch wollen wir das Land in der Welt und in der Region noch besser positionieren, damit wir mehr Flugverbindungen in andere Länder und Flexibilität für unsere Kunden anbieten können. Dadurch soll die Passagier- und Frachtkapazität in Zukunft steigen. Zusätzlich schaffen wir viele neue Arbeitsplätze für die gesamte Region.

Der Ausbau des Flughafens begann vor Corona – dann trübten sich die Aussichten für die Luftverkehrsbranche massiv ein. Wie konnten Sie Ihre Partner von weiteren Investitionen überzeugen?

Die meisten Verträge wurden mitten in der Pandemie ausgehandelt. Dies zeigt, dass unsere Partner von Anfang an an das Projekt glaubten und sich dafür engagierten.

Was raten Sie Unternehmen, um bei solchen Projekten erfolgreich zu sein?

Am Bau waren verschiedene europäische Firmen, vor allem aus Spanien, beteiligt. Europäische Firmen wie wir und unsere Partner sollten bei Großprojekten eine gewisse Flexibilität mitbringen und in Lateinamerika einen langen Atem haben. Außerdem muss man seinen Markt sehr gut kennen. Man muss wissen, was ihn antreibt und beherrscht. Das ist erfolgskritisch. Für uns haben sich dadurch der Aufwand und die Investitionen gelohnt. Die Konzession ist bislang immer erfolgreich und profitabel gewesen. Und so etwas ist wichtig für Fraport, da etwa ein Drittel des operativen Gewinns aus dem Ausland kommt.

Chinesische Firmen werden in Peru immer präsenter. Wie können europäische Firmen dieser Entwicklung begegnen?

Ich würde mir wünschen, dass Deutschland und Europa Südamerika mit ein wenig mehr Begeisterung betrachten. Denn der Kontinent macht einen nicht zu vernachlässigenden Teil des weltweiten BIP aus. Deutsche und europäische Firmen sollten deswegen noch stärker zusammenarbeiten, um Präsenz in der Region zu zeigen und Geschäftsabschlüsse zu erzielen. So hat unsere Konzession gezeigt, dass man damit Erfolg haben kann – und dazu geführt, dass wir weiter investieren.

Die Konzession von LAP läuft noch bis 2041. Wie sieht die Zukunft des Flughafens von Lima aus?

In den 2030er Jahren wollen wir das Terminal erneut ausbauen, um eine Kapazität von 50 Mio Passagieren pro Jahr zu erreichen. Dies ist möglich, weil unser Flughafen modular und dadurch erweiterbar ist. Das heißt, unser Ausbauprojekt umfasst nicht nur ein Rollfeld und das Passagierterminal, sondern eine ganze Flughafenstadt mit verschiedenen Elementen wie Hotels, Logistik- und Einkaufsflächen, Büros und Treibstofflagern. Bereits in der Planung haben wir sichergestellt, dass alles miteinander finanziell abgestimmt ist. Mit den neuen Investitionen und Verträgen fördern wir die Flughafenstadt als Ganzes. Wir sind übrigens der erste Flughafen in Südamerika, der das Konzept einer „Airport City“ verfolgt.

USA / GELDPOLITIK: WEICHE LANDUNG NICHT GARANTIERT

Ob die jüngsten Zinssenkungen der US-Notenbank Federal Reserve zu einer sanften Landung beitragen, hängt nur zum Teil davon ab, wie viel Schwäche in der US-Wirtschaft steckt. Der Erfolg der Geldpolitik ist auch davon abhängig, dass niedrigere Kreditkosten zu neuen Investitionen und Ausgaben führen und so einer Abschwächung des Wachstums entgegenwirken.

Fed-Präsident Jerome Powell bezeichnete die Senkung der Zinssätze um einen halben Punkt in der vergangenen Woche als Zeichen der Stärke und bekräftigte die Erwartung, keine weiteren drastischeren Senkungen vornehmen zu müssen, sollte sich die Konjunktur abschwächen.

Eine weiche Landung, bei der die Inflation auf das Ziel der Fed zurückkommt, ohne dass sich zugleich die Situation auf dem Arbeitsmarkt wesentlich verschlechtert, ist möglicherweise schwierig zu erreichen, weil sie auch eine Belebung der Kreditvergabe voraussetzt. Diese ist im vergangenen Jahr auf einen Tiefpunkt gesunken, was außerhalb von Rezessionen ungewöhnlich ist.

Selbst bei etwas niedrigeren Zinssätzen könnten viele Unternehmen und Haushalte mit einer Kreditaufnahme zögern. Denn nach wie vor müssen sie mit höheren Zinssätzen rechnen, als sie derzeit für Kredite mit festen Kosten zahlen, die vor mehreren Jahren abgeschlossen wurden. Wenn diese Kreditnehmer vor der Aufnahme neuer Kredite zurückschrecken, werden geringere Leitzinsen die Wirtschaft kaum ankurbeln.

Es geht um die Differenz zwischen den Grenzkosten der Verschuldung, die jetzt sinken, und dem durchschnittlichen Kreditzins, der noch steigen könnte, insbesondere für Kreditnehmer, die sich vor der Erhöhung der Fed niedrige Zinsen gesichert hatten. Weil die Fed ihre Zinsen nach mehr als einem Jahrzehnt mit historisch niedrigen Kreditkosten rasch angehoben hat, ist der durchschnittliche Kreditzins in vielen Sektoren trotz sinkender Leitzinsen niedriger als die Grenzkosten für neue Kredite.

Flut oder Rinnsal bei der Nachfrage?

Die schwache Nachfrage nach Wohnraum im vergangenen Jahr zeigt, dass Kreditnehmer fast alles tun, um höhere Zinsen zu vermeiden und in diesem Fall eben nicht umziehen.

Auf dem Hypothekenmarkt fielen die Zinssätze für 30-jährige Festzinsdarlehen vergangene Woche auf unter 6,1 %, was laut Freddie Mac den niedrigsten Stand seit zwei Jahren markiert und ein deutlicher Rückgang zu 7,2 % im Mai ist. Allerdings lag der durchschnittliche Zinssatz für ausstehende Hypotheken im Juli bei 3,9 %, wie aus den Daten von Intercontinental Exchange zum Darlehensniveau hervorgeht. Dieser Wert hat sich in den zurückliegenden zwei Jahren kaum verändert, weil so viele Amerikaner langlaufende Hypothekendarlehen mit festen Zinssätzen haben.

Darüber hinaus hat der Rückgang der Zinssätze bisher nicht viel dazu beigetragen, die historisch schlechte Erschwinglichkeit von Wohnraum zu verbessern.

Eine kürzlich durchgeführte Umfrage unter 50 Hausbaufirmen deutet auf einen bescheidenen Anstieg des Internetverkehrs hin, trotzdem sei die allgemeine Stimmung hinsichtlich der Frage, ob dieser in Reaktion auf die Lockerung der Hypothekenzinsen überhaupt zugenommen hat, „sehr gemischt“.

Die Fed hat ihren Satz für kurzfristige Zinsen um 0,5 Punkte auf eine Spanne zwischen 4,75 und 5 % gesenkt. Mit weiteren Zinssenkungen um 0,5 Punkte bis Dezember wird gerechnet, so dass der Leitzins am Ende in einer Spanne zwischen 4,25 und 4,5 % liegen würde.

Es besteht das Risiko, dass es beim anstehenden Lockerungszyklus der Fed ähnliche Probleme mit der Transmission auf die Gesamtwirtschaft geben könnte wie beim vorherigen Erhöhungszyklus. Bei dem sich die Analysten zunehmend darüber wunderten, dass die Wirtschaft die höheren Geldkosten erstaunlich gut verkraftete. Es stellte sich heraus, dass viele Haushalte und Unternehmen widerstandsfähig waren, weil sie sich 2020 und 2021, als die Zinsen auf ein ultratiefes Niveau sanken, durch mit Festzinsen mit langen Laufzeiten niedrige Kreditkosten gesichert hatten.

Zentralbanker müssen anerkennen, dass sie nur sehr begrenzte Kenntnisse davon haben, wie sich die Geldpolitik auf die Wirtschaft in der Breite auswirke, sagte Jon Faust, der von 2018 bis Anfang dieses Jahres als leitender Berater von Powell tätig war.

USA / IMMOBILIEN: MEGA-FABRIKEN LOCKEN INVESTOREN

Die USA erleben einen Aufschwung in der Produktion. Immer mehr Immobilieninvestoren sind begierig darauf, davon zu profitieren. Amerikanische und ausländische Unternehmen haben fast eine halbe Billion US-Dollar in den Bau neuer Fabriken für Elektrofahrzeuge, Halbleiter und andere Produkte in den USA investiert, so das Immobilienanalyseunternehmen Green Street.

Investoren planen den Erwerb oder den Bau von Lagerhallen, Hotels, Bürogebäuden und Wohnungen in der Nähe der Fabriken in den sogenannten Industrieregionen Sunbelt und Rust Belt, wo die meisten der Onshoring-Projekte im Gange sind. Sie setzen darauf, dass neue Produktionszentren, die in Betrieb genommen werden und Arbeitsplätze schaffen, einen „Multiplikatoreffekt“ auslösen werden, bei dem die wachsende Beschäftigung die Nachfrage nach Wohnungen, Einkaufsmöglichkeiten und mehr erhöht.

Das größte Projekt von allen ist der 65 Mrd Dollar teure Chip-Fertigungskomplex der Taiwan Semiconductor Manufacturing Co. (TSMC) im Norden von Phoenix. Er wird mit über 11 Mrd Dollar an Bundeszuschüssen und -darlehen im Rahmen des CHIPS and Science Act finanziert.

Das größte Projekt von allen ist der 65 Mrd Dollar teure Chip-Fertigungskomplex der Taiwan Semiconductor Manufacturing Co. (TSMC) im Norden von Phoenix. Er wird mit über 11 Mrd Dollar an Bundeszuschüssen und -darlehen im Rahmen des CHIPS and Science Act finanziert.

Im Mai erhielt eine Tochtergesellschaft der Mack Real Estate Group und von McCourt Partners den Zuschlag für den Kauf von mehr als 2.300 ha Land in der unmittelbaren Umgebung des Geländes, auf dem der New Yorker Entwickler Richard Mack eine „Stadt der Zukunft“ plant. Geplant sind Wohnungen, Hotels, Restaurants und Bürogebäude auf einer bebauten Fläche von 28 Mio qm.

Immobilienprojekte, die auf neue Produktionsstandorte ausgerichtet sind, bieten eine willkommene Gelegenheit für Bauunternehmer nach einer schwierigen Phase, in der andere einst zuverlässige Investitionen ins Stocken geraten sind. Die Büromärkte in den Stadtzentren, die unter der Arbeitsverdichtung leiden, zeigen kaum Anzeichen dafür, dass sie wieder den Stand von vor der Pandemie erreichen.

Neue Produktionsstandorte bergen Risiken

Der Infrastructure Investment and Jobs Act von 2021, in dem sich die Regierung verpflichtet hat, mehr als 1 Bill Dollar auszugeben, hat dazu beigetragen, einige dieser neuen Fertigungsaktivitäten anzukurbeln.

Dennoch gehören höhere Zinsen, ein unsicherer Markt für Elektroautos und Produktionsverzögerungen bei einigen neuen Fabriken zu den Hindernissen. Viele Fabriken sind noch Jahre von ihrer Fertigstellung entfernt, und die Entwickler werden wahrscheinlich versuchen, den Markt zu nutzen. Auch Städte und Kleinstädte müssen ihre Infrastruktur ausbauen, um den höheren Strom- und Wasserverbrauch zu decken. Es ist möglich, dass viele Halbleiter- und EV-Projekte nicht realisiert werden, und bei zahlreichen dauert der Bau bereits länger als ursprünglich geplant.

In Phoenix ist die Halbleiterproduktion in der ersten von drei TSMC-Anlagen in Verzug. Das Unternehmen erklärte, dass es mehr Zeit brauche, um die Arbeiter für den Starttermin im Jahr 2025 auszubilden.

Das hat Mack jedoch nicht davon abgehalten, auf den Erfolg von TSMC zu setzen. Es wird erwartet, dass das Werk selbst etwa 6.000 Arbeitsplätze schaffen wird, und möglicherweise werden weitere zehntausende Arbeitsplätze durch Unternehmen entstehen, die Dienstleistungen für das Werk oder seine Mitarbeiter erbringen. Immobilieninvestoren drängen auch in andere Sunbelt-Zentren, wie Texas und Tennessee.

In der Nähe von Brownsville, Tennessee, kämpft Ford mit Verzögerungen in seinem Werk. Der Hersteller teilte kürzlich mit, dass die dortige Lkw-Produktion nicht vor 2027 anlaufen wird. Es wird jedoch erwartet, dass die 6.000 Beschäftigten die Nachfrage nach neuen Wohnungen und Einzelhandelsgeschäften in der Region sowie in den 30 Meilen entfernten Vororten von Memphis ankurbeln werden.

Entwickler haben große, gemischt genutzte Projekte vorgeschlagen, wie es sie in Brownsville noch nie gegeben hat, so der Bürgermeister der Stadt Bill Rawls, darunter einen Wohn- und Einzelhandelskomplex mit 350 Einheiten. Aber die Geschäfte kommen nur langsam voran.

An anderen Brennpunkten läuft die Entwicklung schneller. In einem der größten Industrieparks der USA im östlichen Oklahoma sind neue Wohnungen für Arbeiter neben dem expandierenden Zentrum entstanden, zu dem auch die Batterieproduktionsanlage des EV-Start-ups Canoo gehört.

Umweltschützer protestieren gegen die Giganten

Einige Investoren machen sich Sorgen über möglichen politischen Gegenwind für ausländische Hersteller in den USA. Im Juli äußerte sich der ehemalige Präsident Donald Trump kritisch über taiwanesische Chip-Unternehmen und deren Subventionen.

Auch bei den Anwohnern sind Mega-Fabriken nicht immer beliebt. In Tennessee haben sich Landwirte mit Beamten um Land gestritten, das der Staat für den Ausbau einer zu BlueOval führenden Autobahn benötigt. In der Legislative des Bundesstaates wurde ein Gesetzentwurf, der die Erschließung von Tausenden Hektar Feuchtgebiet vorsah, im Frühjahr nach einem Aufschrei von Naturschutzgruppen zurückgestellt.

Im von der Dürre geplagten Phoenix haben einige Umweltgruppen bezweifelt, dass es genug Wasser gibt, um den Bedarf von TSMC zu decken, auch wenn die Stadtverwaltung erklärt hat, dass sie auf die Nachfrage vorbereitet ist.

Trotz dieser Bedenken haben die Investitionen in Industrieimmobilien in Phoenix bereits zugenommen, seit TSMC und Intel vor einigen Jahren Pläne für den Bau neuer Anlagen in Phoenix angekündigt haben.

Zwanzig Industriezulieferer haben sich laut Green Street für 3 Mio qm Fläche im Gesamtwert von 5 Mrd Dollar verpflichtet. Und Bauunternehmen, darunter Lennar und Mattamy Homes, ziehen Hunderte von Häusern in der Nähe des TSMC-Geländes hoch.

Asien und Ozeanien

INDIEN / KONJUNKTUR: ATTRAKTIVER HANDELSPARTNER

Das Wachstum der indischen Volkswirtschaft stellt sogar den Nachbarn China in den Schatten. Für deutsche Exporteure wird der Subkontinent immer attraktiver. Doch Indien-Geschäfte bedürfen neben lokaler Expertise auch einer soliden Finanzierung, um erfolgreich zu sein.

Die Konjunktur entwickelt sich deutlich besser als in anderen Schwellen- und Entwicklungsländern Asiens. Für die zwölf Monate des indischen Geschäftsjahres 2023/24 wird das Wirtschaftswachstum auf 8,2 % geschätzt, verglichen mit 7 % im Jahr zuvor.

Bis zum Jahr 2030 soll der Subkontinent laut World Economic Forum hinter den USA und China die drittgrößte Volkswirtschaft der Welt sein. Prognosen des IWF gehen sogar davon aus, dass dieses Ziel bereits 2027 erreicht werden könnte.

Für den Boom sind laut IWF mehrere Faktoren verantwortlich. Die starke Verbrauchernachfrage sowie hohe private Investitionen fachen nach dem Ende der Pandemie das Wachstum an. Eine Liberalisierung der Regeln für Investitionen ausländischer Unternehmen werde Indiens Rolle in den globalen Wertschöpfungsketten weiter stärken und die Exporte ankurbeln.

Außenhandel mit der Bundesrepublik wächst

Aus dem Schatten Chinas heraus entwickelt sich mit Indien also ein immer attraktiverer Handelspartner für westliche Länder. Und das Land macht es ausländischen Unternehmen vergleichsweise leicht: Anders als in China sprechen dort viele Menschen fließend Englisch, außerdem verfügt das Land zunehmend über eine gut ausgebaute Infrastruktur.

Für deutsche Unternehmen ist Indien ein zunehmend wichtiger Handelspartner. Das belegen Zahlen des Statistischen Bundesamtes. In den Jahren 2015 bis 2023 hat sich der Wert der Importe aus Indien nach Deutschland von 7,6 auf 13,8 Mrd Euro um 81,6 % erhöht. Die Exporte aus Deutschland nach Indien stiegen im selben Zeitraum um zwei Drittel (66,0 %) von 9,7 auf 16,1 Mrd Euro. Wichtigste Exportgüter im Handel zwischen Deutschland und Indien waren 2023 Maschinen (27,4 %), Luftfahrzeuge (16,1 %) sowie chemische Erzeugnisse (15,5 %).

Allerdings ist der Handel zwischen Indien und Deutschland mit Risiken behaftet. So könnte eine starke Verlangsamung des globalen Wachstums Indiens Außenhandel und die Finanzkraft des Landes beeinträchtigen. Störungen der globalen Lieferketten würden zu volatilen Rohstoffpreisen führen. Wetterbedingte Schocks könnten den Inflationsdruck wieder anheizen. Und politische Instabilität könnte wirtschaftliche Risiken weiter verstärken.

Das Land ist innenpolitisch gespalten, die hindu-nationalistische Partei des amtierenden Präsidenten Narendra Modi will Indien zum Heimatland für Hindus machen („Hindutva“) und würde dabei religiöse Minderheiten, insbesondere Muslime, im Land diskriminieren, fürchten Kritiker.

Mehr Sicherheit mit Hermes-Deckungen

Angesichts der vielen Risiken erscheint es für exportierende deutsche Unternehmen sinnvoll, eine sorgfältige Risikobewertung vorzunehmen und die Risiken professionell zu managen. Exportkreditgarantien der Bundesrepublik Deutschland, sogenannte Hermes-Deckungen, können Exporteure und Banken vor Zahlungsausfällen schützen.

Politische Risiken oder das Risiko des Zahlungsausfalls können für den Exporteur kostenfrei im Rahmen einer sogenannten kombinierten Deckung von Hermes abgesichert werden. Zudem erhält der Exporteur die Zahlung seines indischen Kunden direkt aus der Finanzierung seiner deutschen Bank und zwar gegen Vorlage der vereinbarten Dokumente pro rata Lieferung und Leistung. Bei substanziellen Auftragswerten von mehr als 15 Mio Euro können indische Unternehmen von einer langfristigen Finanzierung über zehn Jahre profitieren.

Gerade in herausfordernden Märkten trägt die Exportfinanzierung zum Erfolg von Auslandsgeschäften bei. In diesem Zusammenhang ist das in den nächsten drei bis zwölf Monaten perspektivisch weiter sinkende Zinsniveau im Euroraum eine gute Nachricht für Unternehmen, weil es die Exportfinanzierung günstiger macht. Diese sind im Regelfall variabel verzinst. Bei einem sinkenden Euribor sinken also auch die Finanzierungskosten.

Natural Hedge senkt Währungsrisiken

Zudem haben Darlehen in Euro noch einen schönen Nebeneffekt für indische Kreditnehmer, die auch Umsätze in der Währung erzielen: Sie müssen ihre Euro-Erlöse nicht mit Mehrkosten bei ihrer Bank konvertieren, sondern können diese direkt für die Tilgung der Exportfinanzierung verwenden.

Dieser sogenannten Natural Hedge senkt die Währungsrisiken für das Unternehmen, da die Tilgung unabhängig von etwaigen Beschränkungen durch Nationalbanken im Devisenhandel und Wechselkursschwankungen vorgenommen wird. Dies ist ein starkes Verkaufsargument für hiesige Exporteure, die zu ihrem Produkt direkt die passende Finanzierung anbieten können.

Auch andere Finanzierungslösungen, die Banken wie die LBBW anbieten, werden von weiteren Leitzinssenkungen der Europäischen Zentralbank positiv beeinflusst. So ist davon auszugehen, dass Forfaitierungen kostengünstiger und damit attraktiver für Exporteure werden.

Neben einem professionellen Risikomanagement und attraktiven Finanzierungslösungen sind auch Kontakte vor Ort für Unternehmen wichtig, die nach Indien exportieren. Die LBBW unterhält seit 25 Jahren eine Repräsentanz in Mumbai, die von der Niederlassung in Singapur unterstützt wird.

INDONESIEN / AUSSENHANDEL: KEIN CEPA BEDEUTET EINEN EXPORTVERLUST VON 1,6 MRD US-DOLLAR

Indonesien wird wahrscheinlich Exporte in Milliardenhöhe verlieren, wenn es das überfällige Abkommen mit der Europäischen Union nicht abschließen kann, so der Wirtschaftsverband des Landes „Jakarta Globe“ zufolge.

Jakarta bemüht sich seit 2016 um ein umfassendes Wirtschaftspartnerschaftsabkommen (CEPA) zwischen Indonesien und der EU, das Handelsbeschränkungen lockern soll. Die Verhandlungen wurden nach Unterbrechungen wieder aufgenommen und das südostasiatische Land hofft, diese so schnell wie möglich abschließen zu können.

Zuletzt gab die Regierung jedoch zu, den ehrgeizigen Zeitplan möglicherweise nicht einhalten zu können. Das bedeutet, dass die Gespräche bis zum Amtsantritt der Regierung des gewählten Präsidenten Prabowo Subianto im Oktober fortgesetzt werden. Umar Hadi, ein hoher Beamter des Außenministeriums, stellte aber klar, dass die Verhandlungen auch nach einem Aufschub in Prabowos Amtszeit nicht wieder am Anfang stünden.

Grund der Verzögerungen seien laut „Jakarta Globe“ die steigenden Anforderungen der europäischen Seite, aber auch innenpolitisch gibt es Stolpersteine. So plant Prabowo laut lokalen Medien, nach seinem Amtsantritt das B50-Mandat für mit Palmöl versetzten Biodiesel durchzusetzen. Die Bezeichnung B50 bezieht sich darauf, den Palmölanteil in indonesischem Biodiesel auf 50 % zu erhöhen. Je höher die Palmölbeimischung, desto wahrscheinlicher ist es, dass Indonesien sein für Europa bestimmtes Rohpalmöl (CPO) dem B50-Programm zuteilen wird – und damit möglicherweise ein weiteres Hindernis für die CEPA-Verhandlungen aufbaut.

Shinta Kamdani, die Vorsitzende des indonesischen Arbeitgeberverbandes (Apindo), sagte, dass das Fehlen des Handelspakts die Attraktivität indonesischer Waren auf dem europäischen Markt beeinträchtigen könnte. „Ohne das CEPA zwischen Indonesien und der EU könnte Indonesien 1,6 Mrd US-Dollar an Exporten in die EU verlieren. Das entspricht etwa 12 % der gesamten indonesischen Ausfuhren nach Europa.

Langfristig könnten wir sogar unseren Handelsüberschuss mit der EU verlieren“, sagte Shinta vor Reportern in Jakarta.

Sie befürchtet negative Auswirkungen vor allem auf die arbeitsintensiven Sektoren Indonesiens, einschließlich der von Entlassungen betroffenen Textilindustrie. Die Bekleidungs- und Schuhindustrie könnte auch Schwierigkeiten bekommen, mit Waren aus Vietnam zu konkurrieren, da Hanoi bereits ein Freihandelsabkommen mit dem europäischen Block hat. „Diese Industrien haben bereits mit dem Rückgang der Exportnachfrage zu kämpfen. Zudem stehen sie unter Druck aus anderen Ländern, insbesondere Vietnam“, sagte Shinta.

Regierungsdaten zeigen, dass sich der Handel zwischen Indonesien und der EU im Jahr 2023 auf 30,77 Mrd Dollar belief. Indonesien verzeichnete zu diesem Zeitpunkt einen Überschuss von 2,5 Mrd. Damit hat sich der positive Trend in der Handelsbilanz zwischen Indonesien und der EU in den letzten fünf Jahren weiter verstärkt.

INDONESIEN / WASSERVERSORGUNG: JAKARTA KONKRETISIERT PROJEKTE

In Indonesien ist das Leitungswasser in den Ballungsräumen auf Java oft bakteriell verunreinigt, sofern Haushalte überhaupt an das Netz angeschlossen sind. Trink- und Kochwasser lassen sich die Konsumenten meist in Plastikgallonen ins Haus liefern oder pumpen es aus dem Grundwasser. Letzteres so ausufernd, dass Jakarta absinkt und noch anfälliger für die ohnehin regelmäßigen Überschwemmungen wird. Die Regenzeit verschmutzt das Grundwasser zusätzlich.

In der Industrie steigt mittelfristig der Druck, das entstandene Abwasser zu reinigen oder zu vermeiden. Hier bestehen laut Marktbeobachtern auch Chancen für deutsche Technik. Ein stärkerer Einsatz von gereinigtem Abwasser scheitert noch daran, dass Abwasser überwiegend ungefiltert in Gewässer läuft und in Jakarta nur rund 12 % der Haushalte an das Sanitärsystem angeschlossen sind. Gleichzeitig steigt der Druck in der Landwirtschaft, die wachsende Stadtbevölkerung zu ernähren, wozu sie unter anderem eine effizientere Bewässerung benötigt. Die wasserreichen Gebiete sind oft nicht deckungsgleich mit den fruchtbaren Agrarflächen.

Dem Privatsektor bietet die Regierung eine Teilnahme an diesen strategischen Projekten als öffentlich-private Entwicklungspartnerschaften. Dabei übernimmt der Staat meist den nötigen Landerwerb und unterstützt bei Genehmigungsverfahren, während private Unternehmen bauen, für einen bestimmten Zeitraum Betrieb und Wartung übernehmen und das Wasser an lokale Versorger verkaufen.

In Jakarta startete Mitte 2024 die zweite Phase des großen Sanierungsprogramms „Jakarta Sewerage Development Project“. Es soll die Riesenmetropole schrittweise ein modernes System von Abwasserleitungen und Kläranlagen verschaffen. Das in insgesamt 15 Phasen und Zonen unterteilte Programm soll für die kommenden Jahrzehnte laufen und wird kofinanziert von der japanischen Entwicklungsagentur JICA. Hauptausführer der seit 2023 laufenden ersten Phase im nördlichen Zentrum (Zone 1) ist der japanische Baukonzern Kumagai Gumi. Nächster Bauabschnitt ist die Zone 6 im westlichen Zentrum.

Deutsche Technik in Nischen gefragt

Die Frankenthaler Firma KSB bestückte 2023 ein Projekt von nationaler Priorität in Surabaya mit Pumpen und Armaturen und half dabei die Trinkwasserversorgung der 3-Mio-Einwohnerstadt aus einer etwa 100 km entfernten Quelle zu ermöglichen. Die Heidelberger Firma Prominent beliefert in Indonesien den größten Flaschenwasserhersteller mit Dosiertechnik. Deutsche Hersteller sehen im Land außerdem Chancen beim Bau kleinerer Wasserkraftwerke und bei Wartungs-Equipment für Pumpstationen und Stauseen.

Das Siegener Unternehmen Dango & Dienenthal verkauft erfolgreich Filter für die Wasseraufbereitung in Raffinerien und Entsalzungsanlagen. Unterstützung dabei finden Firmen bei der Deutsch-Indonesischen Industrie- und Handelskammer.

Auch wenn das Potenzial die derzeitigen Geschäftsmöglichkeiten noch deutlich übersteigt und die Rahmenbedingungen als nicht einfach gelten, wollen viele Unternehmen sich in Indonesien etablieren, bevor das Land mehr ins Rampenlicht der Weltwirtschaft gerät. Als Herausforderungen, besonders bei Geschäften mit dem öffentlichen Sektor, nennen Branchenkenner unter anderem Local-Content-Vorgaben, Vermischung von politischen und unternehmerischen Interessen aber auch, dass bei überregionalen Projekten auf den unterschiedlichen staatlichen Ebenen zu viele verschiedene Akteure mit am Tisch sitzen. Laut Regierungsvertretern ist hier eine Vereinfachung geplant.

MALAYSIA / KONJUNKTUR: AUFHOLEN NACH DER PANDEMIE

Nachdem die Wirtschaftsdynamik im Jahr 2023 deutlich geringer ausfiel als im Rekordjahr 2022, zieht die malaysische Wirtschaft wieder etwas stärker an. Eine stabile Geldpolitik und steigende Tourismuseinnahmen tragen dazu bei. Während das Land von den Spannungen zwischen China und den USA profitiert, bleibt das Verhältnis zur Europäischen Union schwierig.

Nachdem sich das Wirtschaftswachstum im Jahr 2023 auf 3,7 % gegenüber dem Vorjahr verlangsamt hatte, erwartet Coface einen Anstieg von 4,3 % zu 2023. Was jedoch weiterhin unterhalb der durchschnittlichen Konjunkturdynamik des Vor-Pandemie-Niveaus von um die 5 % liegt. Vor allem der private Konsum (58 % des BIP) bleibt eine robuste Wachstumsstütze – flankiert von einer stabilen, niedrigen Arbeitslosenquote von 3,3 % zwischen November 2023 und Mai 2024.

Hinzu kommen staatliche Maßnahmen, die die Auswirkungen der erhöhten Inflation auf Verbraucher mit niedrigem und mittlerem Einkommen ausgleichen. Nach einer Jahresinflation von 2,5 % 2023 prognostiziert Coface eine Inflationsrate von 2,8 % für das Jahr 2024.

Zentralbank hält Zinsen stabil

Die privaten Haushalte profitieren zudem von einer stabilen Geldpolitik. Experten erwarten, dass die Bank Negara Malaysia (BNM) keine weiteren Zinsanhebungen durchführt und ihren Leitzins bei 3 % hält – ein Niveau, das nahe am Vor-Pandemie-Durchschnitt von 2015 bis 2019 liegt. Gegen weitere Zinsanhebungen spricht, dass die exportabhängige malaysische Wirtschaft immer noch mit einer fragilen ausländischen Nachfrage konfrontiert ist.

Zinsanhebungen würden die heimische Währung Ringgit weiter aufwerten lassen und damit malaysische Produkte für das Ausland verteuern. Hinzu kommt, dass die Lockerung der Geldpolitik in den wichtigsten fortgeschrittenen Volkswirtschaften die Wechselkurse bereits in diese Richtung gedrückt hat.

Die anziehende Inflation wiederum könnte die BNM daran hindern, ihren Leitzins ebenfalls zu senken. Stabiler privater Konsum, der geplante Übergang von pauschalen zu zielgerichteteren staatlichen Subventionen (insbesondere bei Kraftstoffen) sowie die Erhöhung des Dienstleistungssteuersatzes von 6 auf 8 % seit März 2024 sollten die Inflation antreiben.

Das Ausmaß des Preisanstiegs ist angesichts der Unsicherheiten rund um diese fiskalischen Maßnahmen, allen voran der zielgerichteten Kraftstoffsubventionen, jedoch schwer abzuschätzen. Gleichzeitig dürfte auch das private Investitionsniveau robust bleiben, wie der Anstieg der genehmigten Investitionen im privaten Sektor im Jahr 2023 nahelegt (plus 23 % gegenüber 2022).

Die Warenexporte, die 2023 um 8 % zurückgingen, könnten in diesem Jahr von einer Erholung des Technologiesektors profitieren. Auf ihn entfallen 40 % aller Ausfuhren. Der Außenhandel dürfte jedoch weiterhin unter dem behäbigen Wirtschaftswachstum in China leiden, das mit einem Anteil von 14 % nach Singapur die zweitwichtigste Exportdestination Malaysias ist.

Visafreie Einreise aus China

Die Dienstleistungsexporte, zu denen auch der Tourismus zählt, dürften sich dank der anhaltend steigenden ausländischen Besucherzahlen besser entwickeln als die Warenexporte. Malaysia bietet seit Ende 2023 die visafreie Einreise für verschiedene Nationalitäten an, unter anderem für Gäste aus China und Indien.

Chinesische Staatsbürger machten vor Corona immerhin rund 12 % der internationalen Touristen in Malaysia aus – die drittgrößte Gruppe nach Besuchern aus Singapur und Indonesien.

Besucher aus ASEAN-Ländern brauchen kein Touristenvisum. Neben dem Tourismus dürften staatliche Investitionen die Wirtschaftstätigkeit weiter stützen.

So profitiert der Transportsektor davon, dass die Ausgaben für die Verkehrsinfrastruktur, einschließlich des laufenden Baus des „Pan Borneo Highway“ und der Eisenbahnlinie „East Coast Rail Link“, steigen.

Konsolidierung der Fiskalpolitik

Die 2023 begonnene fiskalische Konsolidierung wird sich 2024 fortsetzen. In ihrem Haushaltsplan erwartet die Regierung, dass sich das Haushaltsdefizit verringert. Trotz eines schnelleren Wirtschaftswachstums, Steuererhöhungen sowie der Einführung neuer Steuern, einschließlich solcher auf Luxusgüter und Kapitalgewinne, werden die staatlichen Einnahmen nur geringfügig ansteigen. Ein Grund hierfür sind niedrigere Dividendenerträge des nationalen Erdölunternehmens Petronas, die das Gesamtergebnis drücken.

Gleichzeitig werden marginale Kürzungen der öffentlichen Ausgaben von 0,8 % im Vergleich zu 2023 erwartet. So verringern sich die Subventionsausgaben aufgrund der Umstellung von pauschalen auf nun zielgerichtete Subventionen. Zudem fallen in diesem Jahr keine höheren Rückzahlungen durch Schuldverpflichtungen im Zusammenhang mit dem Staatsfonds „1Malaysia Development Berhad“ (1MDB) an.

Die fiskalische Konsolidierung dürfte die öffentliche Schuldenlast stabilisieren. Sie ist mit 97 % fast ausschließlich in lokaler Währung und langfristiger Natur. Mehr Grund zur Sorge bereitet dagegen die private Verschuldung von 131% am BIP im Jahr 2022. Sie umfasst die Verschuldung von Unternehmen wie auch der privaten Haushalte. Dennoch scheinen die Risiken im Bankensektor begrenzt zu sein. Die Kreditinstitute des Landes weisen ausreichende Liquiditätspuffer und Kapitalisierungsraten auf, um vor ausfallenden Krediten geschützt zu sein. Zudem sank der Anteil der Haushaltskredite mit verschlechtertem Kreditrisiko von 6,7 % im Dezember 2022 auf 4,6 % im Juni 2023.

Nach einem Allzeithoch im Jahr 2022 verringerte sich der Leistungsbilanzüberschuss 2023 aufgrund eines reduzierten Warenbilanzüberschusses. Malaysias Überschuss in der Leistungsbilanz wird 2024 voraussichtlich nur leicht zulegen. Die Warenbilanz dürfte sich mit der Erholung der Güterexporte – wenn auch nur begrenzt – verbessern.

Doch trotz einer höheren Anzahl ausländischer Besucher, die 2023 zu einem Überschuss in der Reiseverkehrsbilanz (0,9 % des BIP) führten, könnte das Gesamthandelsdefizit im Dienstleistungsbereich steigen. So werden hohe Touristeneinnahmen durch höhere Transportkosten, aufgrund der gestiegenen Seefrachtkosten, mehr als ausgeglichen.

Darüber hinaus wird ein größeres Defizit in der Bilanz der Primäreinkommen (Einkommen aus Arbeit und internationalen Investitionen) durch Gewinnrückführungen ausländischer Investitionszuflüsse auch künftig den Leistungsbilanzüberschuss belasten. Dieser wird zusammen mit ausländischen Direktinvestitionen zu weiter steigenden internationalen Reserven führen.

Aktuell decken diese rund fünf Monate an Importen ab. Obwohl die Auslandsschuld, die überwiegend privat ist, von einem bereits hohen Niveau von 63,9 % des BIP im Jahr 2022 auf 68,2 % 2023 gestiegen ist, bleibt sie aufgrund ihrer überwiegenden Denominierung in malaysischen Ringgit weiter beherrschbar.

Beschwerde gegen EU

Auf außenpolitischer Ebene vertritt Malaysia – angesichts der Bedeutung beider Länder für seine eigene Wirtschaft – im Konflikt zwischen China und den USA eine neutrale Position.

Malaysia gehört zu den Ländern, die von den Spannungen profitieren, da man vor allem im Technologiesektor Investitionen aus der Volksrepublik und dem Westen anzieht.

Unterdessen haben sich die Beziehungen zur Europäischen Union weiter abgekühlt, seit 2023 die EU-Verordnung zur Bekämpfung von Entwaldung und Waldschädigung eingeführt wurde. Sie zielt darauf ab, Lieferketten frei von Entwaldung zu machen und keine Waren einzuführen, die aus Abholzung stammen. Diese Regelung betrachtet Malaysia als diskriminierend, da sie die Ausfuhren von Palmöl bedroht – dem wichtigsten landwirtschaftlichen Erzeugnis, für das die EU der zweitwichtigste Exportmarkt ist.

Bereits 2021 reichte Malaysia bei der Welthandelsorganisation WTO eine Beschwerde gegen die EU wegen verschiedener Maßnahmen im Zusammenhang mit Palmöl und darauf basierenden Biokraftstoffen ein. Während das internationale Handelsgremium Fehler in den EU-Regularien feststellte, unterstützte es dennoch deren Entscheidung, aufgrund von Emissionsrisiken Vorschriften gegen die Verwendung von Palmöl als Biokraftstoff zu erlassen.

Da mehr als 60 % seiner Bevölkerung Muslime sind, unterhält Malaysia keine diplomatischen Beziehungen zu Israel und befürwortet eine Zweistaatenlösung im israelisch-palästinensischen Konflikt. Als Reaktion auf den Krieg in Gaza kündigte Malaysia im Dezember 2023 an, dass Frachtschiffe unter israelischer Flagge nicht mehr in seinen Häfen anlegen dürfen.

Nach den Wahlen 2022, die zu einem stark zersplitterten Parlament führten, einigten sich die beiden Wahlbündnisse Pakatan Harapan (PH) und Barisan Nasional (BN) auf Drängen des vorherigen Königs darauf, eine Regierung zu bilden. Der Anführer der PH und langjährige Oppositionsführer, Anwar Ibrahim, wurde dabei zum Premierminister ernannt. Diese Allianz ermöglichte es ihm, die Hälfte der Sitze im Unterhaus des Parlaments (111 von 222) zu sichern. Andere kleinere Wahlbündnisse und Parteien traten der Koalition später bei, sodass die Regierung die Anzahl der Sitze auf 153 ausbauen konnte. Dadurch war es Anwar möglich, im Dezember 2022 erfolgreich die Vertrauensfrage zu stellen und damit seine Unterstützung im Parlament gegenüber der Opposition zu verdeutlichen.

Die Opposition besteht aus der islamischen Partei PAS und einigen Mitgliedern der nationalistischen Partei BERSATU, bleibt aber mit 68 Sitzen relativ klein.

Mehr Gefahr für Premierminister Anwar kommt aus der Innenpolitik. So wurde sein Engagement im Kampf gegen Korruption nach zwei gerichtlichen Verfahren infrage gestellt. Diese beziehen sich auf Korruptionsverurteilungen von zwei prominenten Mitgliedern der UMNO, der Hauptpartei der BN-Koalition, mit der Anwar regiert.

So wurde die Gefängnisstrafe des ehemaligen Premierministers Najib Razak (verurteilt im Rahmen des 1MDB-Skandals) halbiert, während das Oberste Gericht im September 2023 eine „Freilassung ohne Freispruch“ für den ehemaligen stellvertretenden Premier Ahmad Zahid Hamidi erließ. Ein Jahr nach seinem Amtsantritt sank Anwars Zustimmungsrate im November 2023 auf 50 % – von 68 im Dezember des Vorjahres.

PAKISTAN / TEXTIL & LEDER: SOWOHL HERAUSFORDERUNGEN ALS AUCH POTENZIAL

Die pakistanische Textilindustrie trifft auf zahlreiche Hürden, die ihr Wachstum bremsen, so wie eine mangelnde Energieversorgung, sinkende Baumwollernten und eine begrenzte Produktion von Kunstfasern. Zudem verschärft der technologische Rückstand die Situation, insbesondere durch wachsende Konkurrenz aus China, Indien und Bangladesch.

Die Bewältigung dieser Probleme erfordert Modernisierung und technologische Innovation. Eine Schlüsselrolle spielt dabei die „Textile and Apparel Policy 2020-2025“. Durch den Bau von fünf Modebekleidungsfabriken und die Schaffung eines neuen Weberei-Clusters sollen die Produktionskapazitäten ausgebaut, die globale Wettbewerbsfähigkeit gestärkt und gleichzeitig rund 3,5 Mio neue Arbeitsplätze geschaffen werden.

Eine neue Textilforschungs- und Konformitätsorganisation soll die Produktqualität sichern. Darüber hinaus plant die Regierung in Islamabad, den Einsatz importierter Maschinen auszuweiten und die finanziellen Rahmenbedingungen für die Branche zu verbessern. Ausländische Direktinvestitionen sollen durch steuerliche Anreize gefördert werden.

Allerdings zeigt die Umsetzung des strategischen Plans für die Textilindustrie bisher kaum Fortschritte. Branchenexperten bemängeln, dass sich durch bisherige Maßnahmen wenig verändert hat und sie in naher Zukunft keine größeren Umbrüche erwarten. Aufgrund der schwierigen wirtschaftlichen Lage und der politischen Unsicherheiten halten sie umfassende Reformen in naher Zukunft für unwahrscheinlich.

Wenig Vertrauen in Reformen

Trotz der aktuellen Herausforderungen zeichnen sich mittel- bis langfristig positive Perspektiven ab. In Gesprächen mit GTAI betonten Fachleute, dass Pakistan angesichts der zentralen Rolle des Sektors für die nationale Wirtschaft die notwendigen Entwicklungen nicht ignorieren kann und in die Modernisierung investieren muss. Hochwertige Technik wird zu über 95 % importiert. In den letzten zehn Jahren war hier ein starker Anstieg zu verzeichnen.

Die Einfuhr von Textilmaschinen stieg laut UN Comtrade im Jahr 2021 auf 867,7 Mio US-Dollar. Das entspricht einem Plus von 78 % gegenüber dem Jahr 2011 mit 487,6 Mio Dollar. Laut Branchenfachleuten dürfte sich die Nachfrage nach Maschinen für Textildruck und Färberei sowie Spannrahmen und anderer Veredelungstechnik besonders dynamisch entwickeln.

China lag mit Textilmaschinenexporten in die Islamische Republik in Höhe von fast 499 Mio Dollar unangefochten auf dem 1. Rang, gefolgt von Japan (174 Mio) und Italien (166 Mio). Die deutschen Exporte nach Pakistan legten 2021 im Vergleich zum Vorjahr auf circa 111 Mio Dollar zu.

Der „Generalised Scheme of Preferences Plus“ (GSP+)-Status ermöglicht es Pakistan, Waren zu ermäßigten Zollsätzen oder sogar zollfrei in die EU zu liefern. Das südasiatische Land hat den Status 2014 erhalten und nach mehreren Untersuchungen eine Verlängerung bis Ende 2023 erworben. Das Ziel von GSP+ ist es, eine nachhaltige Entwicklung und verantwortungsvolle Regierungsführung zu unterstützen. Deshalb ist die Gewährung an Mindeststandards bei Menschenrechten sowie Arbeits- und Umweltbedingungen geknüpft. Die Bestimmungen für diesen Präferenzstatus wurden vor kurzem verschärft, sodass eine weitere Verlängerung über 2023 hinaus ungewiss ist. Ein Verlust hätte für Pakistan verheerende Auswirkungen, da rund 70 bis 80 % aller Produkte, die in die EU exportiert werden, unter den Status fallen.

VIETNAM / AUSSENHANDEL: VEREINFACHTE GESCHÄFTSBEDINGUNGEN WINKEN AB 2025

Das Ministerium für Industrie und Handel schlug der Regierung in Hanoi Anfang September vor, 69 Bedingungen und Verwaltungsverfahren zur Geschäftsdurchführung im nächsten Jahr entweder vollständig abzuschaffen oder zu vereinfachen, berichtet „Viet Nam News“.

Der Vorschlag war eine Reaktion auf die im Januar als Dekret 1 und 2 erlassene Anordnung der Regierung, wodurch die staatliche Verwaltung der Handelsaktivitäten bis 2025 gelockert werden soll. Die Anordnung zielt auf eine Verbesserung des Geschäftsumfelds in Vietnam ab.

Die 69 Verfahren wurden nach einer gründlichen Überprüfung vorgeschlagen und machen 10,75 % aller Verfahren aus, die in die Zuständigkeit des Ministeriums fallen (insgesamt 642).

Die meisten Verwaltungsverfahren werden voraussichtlich für Unternehmen im Bereich Import und Export reduziert (19), gefolgt von 5 Auflagen und 12 Verfahren in der Alkohol- und Tabak-Branche, Elektrizität (10 Auflagen), Kraftfahrzeuge (8 Auflagen), Chemie (6 Verfahren), industrielle Sprengstoffe (4 Verfahren), Gas und Kraftstoff (2 Auflagen) und 1 Auflage in der Lebensmittelsicherheit. Auch für die Wettbewerbsbehörden werden voraussichtlich eine Bedingung und ein Verfahren für ihre Tätigkeit reduziert.

Europa

DÄNEMARK / ENERGIEDISTRIBUTION: PIPELINE NACH DEUTSCHLAND ERST 2031

Der Start einer Wasserstoff-Pipeline von Dänemark nach Deutschland verschiebt sich um mehrere Jahre. Der für 2028 geplante Bau verzögere sich bis 2031, wie das Klima- und Energieministerium in Kopenhagen mitteilte. Eine Prüfung des staatlichen Übertragungsnetzbetreibers Energinet habe ergeben, dass noch umfangreiche Umwelt- und Sicherheitsstudien nötig seien. Manchmal müsse man die Realität anerkennen, sagte Klimaminister Lars Aagaard von der Mitte-Partei „Moderate“ der dänischen Nachrichtenagentur Ritzau.

Aagaard hatte die Pipeline im März 2023 mit Bundeswirtschaftsminister Robert Habeck vereinbart. Grüner Wasserstoff, der auf der Basis erneuerbarer Energien aus Wind und Sonne hergestellt wird, soll eine Schlüsselrolle spielen beim klimafreundlichen Umbau von Produktionsprozessen in der Industrie. Deutschland will selbst viel grünen Wasserstoff herstellen, muss aber auch große Mengen importieren und will dazu auch mit weiteren Ländern wie Norwegen zusammenarbeiten.

Der Abschnitt von der deutschen Grenze bis zur dänischen Stadt Esbjerg soll nun 2031 vollendet sein, die gesamte Pipeline dann 2033. Im Bundeswirtschaftsministerium (BMWK) hieß es auf Anfrage, die angekündigten Verzögerungen hätten keinen Einfluss auf den angestrebten Hochlauf des Wasserstoffmarktes in Deutschland. „Wir stehen hier in ständigem Kontakt mit der dänischen Seite, auch die Regierung in Kopenhagen will das Projekt so bald wie möglich umsetzen“, sagte eine BMWK-Sprecherin. Auf Arbeitsebene würden Beschleunigungsoptionen diskutiert. Ziel sei, die Verzögerung so gering wie möglich zu halten.

DIHK: Erneuter Rückschlag gefährdet Standort und Klimaziele

Der Vize-Hauptgeschäftsführer der Deutschen Industrie- und Handelskammer (DIHK), Achim Dercks, nannte die Nachricht einen erneuten Rückschlag für Unternehmen, die dringend auf Wasserstoff für ihre betriebliche Klimaneutralität angewiesen seien. Bereits Ende September sei das gemeinsame Projekt zur Herstellung von grünem und kohlenstoffarmem Wasserstoff in Norwegen und dessen Export nach Deutschland gestoppt worden.

Die Unterbrechung oder Verzögerung solcher Projekte behindere die deutsche Industrie erheblich und gefährde nicht nur das Erreichen der nationalen Klimaziele, sondern auch die Defossilisierung der Wirtschaft und die Wettbewerbsfähigkeit des Standorts Deutschland. Gleichzeitig würden Abhängigkeiten von fossilen Energieträgern verlängert. Die DIHK plädiere dafür, dem Ausbau von Partnerschaften mit internationalen Wasserstoffproduzenten und dem Aufbau entsprechender Infrastrukturen höchste Priorität einzuräumen.

DEUTSCHLAND / INDUSTRIE: ZAHLUNGSVERZÖGERUNGEN WERDEN ZUR GEFAHR

Die Zahlungsmoral lässt 2024 weiter nach. 78 % der befragten Unternehmen in Deutschland geben an, von Zahlungsverzug betroffen zu sein. Grund zur Sorge bereiten vor allem Rechnungen, die länger als 6 Monate fällig bleiben – ihr Anteil ist sprunghaft gestiegen und gefährdet die Liquidität von Unternehmen.

Ungeachtet dessen bleibt das Vertrauen in die eigenen Kunden hoch: Im Jahr 2024 bieten 8 von 10 Firmen einen Lieferantenkredit an – die durchschnittliche Zahlungsfrist bleibt mit 32 Tagen relativ kurz. Das sind Erkenntnisse der jährlichen Befragung des Kreditversicherers Coface zu Zahlungserfahrungen deutscher Unternehmen.

„Seit Jahr 2021 ist der Anteil von Unternehmen, die von Zahlungsverzögerungen berichten, deutlich gestiegen.

Von einem Tiefststand von 59 auf nun 78 %. Das entspricht nahezu dem Niveau vor der Pandemie“, sagt Coface-Volkswirtin Christiane von Berg. In den Befragungen vor 2020 berichteten im Schnitt 82 % der Firmen von überschrittenen Zahlungsfristen.

Die größte Verschlechterung in puncto Zahlungsmoral verzeichnet 2024 die Textil- und Bekleidungsbranche, in der 88 % der Befragten über Verzug klagen – ein Plus von 30%punkten gegenüber dem Vorjahr. Größter „Gewinner“ ist die Transportbranche, in der nur 68 % der Firmen (minus 17 Punkte) länger auf ihr Geld warten müssen.

Die durchschnittliche Dauer der Zahlungsverzögerungen stieg 2024 nur geringfügig auf 31 Tage, was noch immer deutlich unter dem Wert vor der Pandemie von rund 40 Tagen liegt.

Doch diese Ruhe ist trügerisch. Während sich das Zahlungsverhalten im Jahr 2024 kaum verändert hat, sind die Kreditrisiken aus kumulierten Zahlungsrückständen zwischen 6 Monaten und 2 Jahren sprunghaft angestiegen: 16 % der befragten Unternehmen sind von extrem lange überfälligen Zahlungen betroffen, die einen Anteil von 2 % oder mehr ihres Jahresumsatzes ausmachen – ein Anstieg von 7%punkten gegenüber dem Vorjahr. Stark betroffen ist der Maschinenbau, hier berichten 30 % von extrem lange überfälligen Zahlungen, die 2 % oder mehr ihres Jahresumsatzes ausmachen.

„Unserer Erfahrung nach werden weltweit rund 80 % der Forderungen, die länger als 180 Tage überfällig sind, nie bezahlt“, sagt Jochen Böhm, der das Risk Underwriting bei Coface verantwortet. „Extrem lange überfällige Zahlungen stellen daher ein spürbares Geschäftsrisiko dar und können letztlich zur Insolvenz führen, wie der starke Anstieg von Firmenpleiten in den letzten Monaten zeigt. Es gilt, offene Forderungen, vor allem im internationalen Geschäftsverkehr, eng zu überwachen und säumige Zahlungen schnellstmöglich und professionell beizutreiben.“

Präferenz für kurze Kreditlaufzeiten hält an

80 % der deutschen Unternehmen räumen ihren Kunden im Jahr 2024 ein Zahlungsziel, also einen Lieferantenkredit, ein. Dieser Wert ist nahezu identisch mit dem Vorjahr. Besonders exportorientierte Sektoren wie der Maschinenbau (94 %) und die Automobilindustrie (90 %) bieten Zahlungsfristen an. Die allgemeine Präferenz für kurze Kreditlaufzeiten in Deutschland bleibt unverändert: Die durchschnittliche Frist beträgt 2024, wie bereits im Vorjahr, 32 Tage.

„In finanziell und wirtschaftlich anspruchsvollen Zeiten versuchen die Unternehmen, die Zahlungsziele anbieten, möglichst früh an ihr Geld zu kommen, um den eigenen Cashflow zu verbessern. Mehr als die Hälfte der Befragten fordert ihr Geld innerhalb von 30 Tagen“, sagt von Berg.

Mit 21 Tagen beziehungsweise 25 Tagen bitten die Holzbranche und das Baugewerbe am frühesten zur Kasse, während die Automobilbranche mit 46 Tagen wie bereits 2023 am großzügigsten agiert. Zum Vergleich: In Polen betrug die durchschnittliche Zahlungsfrist bei der letzten Befragung 42 Tage, in Frankreich 48 und in China 70 Tage.

EUROPA / AUSSENHANDEL: EU-ZÖLLE AUF CHINESISCHE ELEKTROFAHRZEUGE – BRANCHE HÄLT ES FÜR DEN FALSCHEN WEG

Die Europäische Union plant, spätestens ab Ende Oktober neue Zölle auf in China hergestellte Elektrofahrzeuge zu erheben. Dieser Schritt, der von den Mitgliedstaaten noch bestätigt werden muss, könnte weitreichende Auswirkungen auf die internationale Handelsdynamik haben.

„Trotz einer leichten Reduzierung der ursprünglich vorgeschlagenen Zollsätze bleiben die Abgaben eine deutliche Reaktion auf die wachsende Angst im Westen vor aggressiven Preisstrategien chinesischer Exporteure“, sagt Frank Liebold, Country Director Deutschland beim Kreditversicherer Atradius.

Laut dem Beschluss wird die EU zusätzliche Zölle von bis zu 36 % auf Importe chinesischer E-Fahrzeuge erheben. Die Maßnahme soll die europäische Produktion schützen und richtet sich gegen Importe, die als unfair subventioniert gelten. Betroffen sind dabei jedoch auch große deutsche Hersteller, die gemeinsam mit ihren chinesischen Partnern ebenfalls Zusatzzölle zahlen müssen.

Atradius zeigt sich besorgt über die potenziellen Auswirkungen auf die Branche: „Die Einführung dieser Zölle könnte für die bereits angeschlagene Automobilindustrie verheerend sein. Besonders in Zeiten, in denen die Hersteller nach einer Phase des rasanten Wachstums mit erheblichen Herausforderungen konfrontiert sind, könnte ein Zollkrieg das Letzte sein, was der Sektor jetzt gebrauchen kann“, betont Liebold.

Denn: Trotz der versöhnlicheren Haltung der EU im Vergleich zu den USA, die kürzlich ihre Zölle auf chinesische Elektrofahrzeuge auf 100 % erhöht haben, sieht Atradius in den neuen Handelsbarrieren ein erhebliches Risiko für die globale Handelsdynamik. Chinesische Hersteller könnten versuchen, die Zölle zu umgehen, indem sie ihre Produkte in andere Märkte lenken, was wiederum die Verkaufschancen westlicher Hersteller auf diesen Märkten gefährden könnte.

Die neuen Zölle, so Jens Stobbe, der als Manager Risk Service bei Atradius Deutschland die Automobilbranche mitverantwortet, könnten zu einer weiteren Marktverzerrung führen. Während die europäischen Hersteller versuchten, ihre Preise stabil zu halten, könnten die steigenden Kosten für chinesische Importe langfristig zu höheren Preisen für Endverbraucher führen und die Bemühungen um Nachhaltigkeit untergraben.

Erschwerend kommt hinzu, dass die Diskussion um die geplanten Zölle die Unsicherheit in einer Branche erhöht, die ohnehin schon mit Gegenwind zu kämpfen hat. Elektroautos sind für viele westliche Verbraucher nach wie vor unerschwinglich, und die Zölle auf billigere chinesische Importe werden die Preise wahrscheinlich noch länger in die Höhe treiben und den Markt dämpfen.

Die europäischen Hersteller lehnen die Zölle deshalb ab, da sie eine Spirale von Handelsbarrieren auf beiden Seiten befürchten. Als die Zölle im Juni angekündigt wurden, bezeichnete BMW-Chef Oliver Zipse die Entscheidung als „den falschen Weg“.

Gegenwärtig sind Gegenzölle auf westliche E-Fahrzeuge seitens der Volksrepublik nicht geplant, obwohl vieles vom Ergebnis der laufenden Verhandlungen abhängen könnte. China hat jedoch Untersuchungen zu einigen europäischen Lebensmittel- und Getränkeimporten eingeleitet, was die Möglichkeit eines umfassenderen Handelskriegs mit der EU befürchten lässt.

FRANKREICH / FORDERUNGSMANAGEMENT: FIRMEN WERDEN SPÄTER BEZAHLT …

… und gehen häufiger insolvent (Befragung von Coface)

Obwohl fast alle französischen Unternehmen ihren Kunden Zahlungsfristen anbieten, klagen 85 % über Verzögerungen. Die sinkende Zahlungsmoral spiegelt sich auch in den steigenden Insolvenzzahlen wider, die sich auf einem deutlich höheren Niveau als vor der Corona-Pandemie stabilisiert haben. Das sind Erkenntnisse einer Befragung des Kreditversicherers Coface zu Zahlungserfahrungen französischer Unternehmen.

In Frankreich ist es nach wie vor üblich, dass Unternehmen ihren Kunden ein Zahlungsziel, also einen Lieferantenkredit, einräumen. Unabhängig von Branche und Größe des Unternehmens bieten wie bereits im vergangenen Jahr 97 % ihren Kunden Zahlungsfristen an. Die durchschnittliche Frist steigt von 48 Tagen im Vorjahr auf 51 Tage im Jahr 2024. Mit Blick auf die Unternehmensgröße wird deutlich, dass Kleinstunternehmen mit 44 Tagen deutlich kürzere Zahlungsfristen anbieten als KMU mit 53 Tagen oder größere Unternehmen, die im Schnitt einen Lieferantenkredit von 60 Tagen einräumen.

„Dieser Unterschied lässt sich mit der allgemein angespannten Liquiditätslage von Kleinstunternehmen erklären. Dadurch können sie bei den Zahlungsfristen nicht so flexibel agieren wie größere Firmen“, sagt Coface-Volkswirt Bruno de Moura Fernandes.

Mit Blick auf die Zahlungsmoral der eigenen Kunden hat sich die Situation für französische Unternehmen 2024 weiter verschlechtert: 85 % der befragten Firmen haben im laufenden Jahr Zahlungsverzögerungen erlebt, gegenüber 82 % im Jahr 2023. Außerdem gibt die Mehrheit an, dass die Verzögerungen 2024 sowohl länger als auch zahlreicher auftreten als noch im Vorjahr. Zum Vergleich: In Polen berichteten zuletzt 49, in Deutschland 78 und in China 62 % der befragten Unternehmen von verspäteten Zahlungen. Der durchschnittliche Zahlungsverzug hat sich für französische Firmen im Vergleich zum letzten Jahr von 38 auf 40 Tage erhöht. Hierbei spielt die Größe des Unternehmens eine wichtige Rolle: Während von Verzug betroffene Kleinstunternehmen im Schnitt 45 Tage länger auf ihr Geld warten müssen, sind es bei größeren Konzernen mit 32 Tagen fast zwei Wochen weniger.

Fast 40.000 Pleiten von Januar bis Juli

Diese Situation bringt viele Unternehmen – unabhängig von ihrer Größe – in Bedrängnis: Etwas mehr als die Hälfte der Kleinstunternehmer geben an, dass verspätete Zahlungen einen sehr großen beziehungsweise kritischen Einfluss auf ihre Liquiditätslage haben. Obwohl die Anfälligkeit mit steigender Unternehmensgröße abnimmt, geben 39 % der KMU und 21 % der größeren Konzerne ebenfalls an, dass Zahlungsverzögerungen ihren Cashflow stark negativ

beeinträchtigen.

Die anhaltende Verschlechterung der Zahlungsmoral wirkt sich auf die Zahl der Unternehmensinsolvenzen aus: In den ersten sieben Monaten des Jahres 2024 wurden in Frankreich 39.506 Firmenpleiten registriert – ein Plus von 23 % gegenüber dem Vorjahr und 26 % mehr als im selben Zeitraum vor der Corona-Pandemie im Jahr 2019. Besonders stark betroffen sind die Transportbranche (plus 40 % gegenüber 2023) sowie das Baugewerbe (35 %).

GROSSBRITANNIEN / HANDEL: TESCO BAUT SEIN SCHIENENNETZ AUS

Tesco wird seinen zehnten und bisher größten Zugdienst einführen, mit dem weitere 31 Mio Kisten pro Jahr über das Schienennetz des Supermarktes im ganzen Land transportiert werden sollen. Wie die Fachzeitschrift „Grocery Gazette“ berichtet, wird der neueste „Tesco-Zug“ 600.000 Kisten pro Woche transportieren und damit mehr als 90 Fahrten pro Woche zwischen dem Hauptverteilungszentrum in Daventry, Northamptonshire, und dem regionalen Verteilungszentrum in Widnes im Nordwesten einsparen.

Tesco erklärte, dass durch die Lieferung mit der Bahn nach Trafford Park die Produkte für den letzten Schritt im Lieferprozess viel näher an den Geschäften sind, wobei die Lastwagen die Kisten mit den Waren vom Zug abholen und direkt in die Geschäfte liefern. Die Verbesserungen werden nach Angaben des Lebensmittelhändlers zu einer „signifikanten“ Reduzierung der Straßenkilometer führen, wobei der neue Service eine jährliche Emissionseinsparung von mehr als 6.000 t CO₂-Äquivalenten mit sich bringe.

Mit dem sechsmal wöchentlich verkehrenden Service erhöht sich die Gesamtzahl der über das Tesco-Schienennetz beförderten Kisten auf mehr als 300 Mio pro Jahr. Durch die Zusammenarbeit mit DRS und Maritime steigt die Zahl der Tesco-Filialen, die per Bahn beliefert werden, auf 198.

Mit dem sechsmal wöchentlich verkehrenden Service erhöht sich die Gesamtzahl der über das Tesco-Schienennetz beförderten Kisten auf mehr als 300 Mio pro Jahr. Durch die Zusammenarbeit mit DRS und Maritime steigt die Zahl der Tesco-Filialen, die per Bahn beliefert werden, auf 198.

Zu den Lieferanten, die von der Strecke profitieren, gehören L’Oréal, AB World Foods, PZ Cussons und Heinz, deren Kosmetik-, Lebensmittel- und Haushaltsprodukte auf der Strecke transportiert werden, was wiederum zur Verringerung ihrer Emissionen beiträgt.

Klimaneutralität bis 2035

Wie Tesco-Chef Ken Murphy sagte, trägt das Vertriebsnetz von Tesco zu den Bemühungen des Unternehmens bei, bis 2035 klimaneutral zu werden. Die Umstellung von der Straße auf die Schiene ermögliche dem Unternehmen, die Produkte auf eine nachhaltigere Art und Weise zu seinen Geschäften zu bringen. Jedes Jahr würden so Tausende von Lkw-Fahrten eingespart und die Kohlenstoffemissionen reduziert.

Neben der Verlagerung von der Straße auf die Schiene arbeitet das Einzelhandelsunternehmen auch an der Optimierung seines Straßentransportnetzes.

Bisher hat es Doppeldecker-Anhänger eingeführt, was zu einer Verringerung der Lkw-Fahrten um 40 % geführt habe. Man habe mit Lieferanten, die normalerweise Transporte auf Einwegbasis kaufen, zusammengearbeitet, um die Bestellungen abzustimmen. Dies habe es den Lieferanten ermöglicht, beide Teile einer Fahrt zu kaufen, wodurch 50 % weniger Fahrzeuge benötigt werden.

Osteuropa und Zentralasien

ASERBAIDSCHAN / ERNEUERBARE ENERGIEN: HAFEN VON BAKU FÖRDERT GRÜNE AGENDA

Der Hafen von Baku, der als erster „grüner“ Hafen von der European Port Association zertifiziert wurde, könnte eine führende Rolle bei der Förderung der „grünen“ Agenda in der Region des Kaspischen und Schwarzen Meeres spielen, wie der Direktor des Baku International Sea Trade Port (BISTP), Taleh Ziyadov, während einer Podiumsdiskussion erklärte, berichtet „Trend“. Ziyadov hob hervor, dass der BISTP großen Wert auf nachhaltige Entwicklung legt und sich aktiv an UN-Initiativen beteiligt. Erst kürzlich trat der Hafen der „Ocean-of-the-Future“-Initiative bei.

Er fügte hinzu, dass der BISTP Teil des Mittelkorridors ist und sich verpflichtet habe, diese wichtige internationale Transportroute „grün“ zu gestalten. Ziyadov deutete an, dass bis 2035 alle Häfen entlang des Korridors „grün“ sein sollten. Auch die Eisenbahnen müssten auf erneuerbare Energiequellen umgestellt werden.

Zudem arbeite der Hafen an einem Konzept für eine „grüne“ Stadt, da er als systemrelevante Einrichtung gelte. Interessant sei, dass der Mittelkorridor zwar bereits seit 2014 entwickelt werde, jedoch erst in den letzten drei Jahren signifikantes Wachstum verzeichnet habe. Um die Integration des Mittelkorridors in die globale Lieferkette voranzutreiben, hätten Kasachstan, Aserbaidschan und Georgien ein gemeinsames multimodales Transportunternehmen gegründet, dem sich kürzlich auch China angeschlossen habe.

KASACHSTAN / FÖRDERUNG: ZENTRALASIEN IM AUFBRUCH – EBWE PLANT 2024 REKORDINVESTITIONEN

Die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) plant für 2024 ein Rekordjahr bei Investitionen in Zentralasien, insbesondere in nachhaltige Energie- und Infrastrukturprojekte. Zufolge der „Astana Times“ betont Hüseyin Özhan, Interim-Geschäftsführer für Zentralasien, die ehrgeizigen Pläne zur Unterstützung der wirtschaftlichen Entwicklung in der Region. Trotz herausfordernder Bedingungen im laufenden Jahr zeigt sich Özhan optimistisch: Die EBRD hat bereits 86 Projekte in Zentralasien unterzeichnet, die fast 1,4 Mrd Euro an Investitionen repräsentieren.

Diese Zahlen übertreffen bereits die Ergebnisse des gesamten Jahres 2023, als mehr als 1,2 Mrd Euro in über 100 Projekte flossen. Über 70 % dieser Projekte entfallen auf den privaten Sektor, und fast 60 % der Investitionen sind grün. Zu den wichtigsten Projekten zählt die Finanzierung des Tashkent Solarprojekts in Usbekistan, das das größte Batteriespeichersystem in Zentralasien umfasst.

Diese Anlage ist mit bis zu 229,4 Mio US-Dollar für die Entwicklung eines 500-MW-Speichersystems und eines 200-MW-Solarparks ausgestattet.

Zudem wurde ein Wasserstoffprojekt in Usbekistan initiiert, das eine 20 MW-Elektrolyseanlage und ein 52 MW-Windkraftwerk umfasst, für das die EBRD 65 Mio US-Dollar bereitstellt. Özhan hob hervor, dass dies ein äußerst wichtiges Projekt für Zentralasien sei, das mit den Zielen des Pariser Abkommens übereinstimme.

Tadschikistan verzeichnet ebenfalls eine zunehmende Zusammenarbeit mit der EBRD, insbesondere durch die Modernisierung des Wasserkraftwerks Qairokkum. Das 60 Jahre alte Kraftwerk wird im Rahmen eines 196 Mio US-Dollar umfassenden Finanzierungspakets modernisiert. In Kasachstan hat die EBRD bisher 10,3 Mrd Euro in 327 Projekte investiert, wobei der Schwerpunkt auf der Förderung des privaten Unternehmertums liegt. Özhan berichtete von mehreren bemerkenswerten Investitionen, darunter 41,99 Mio US-Dollar in Air Astana und die Finanzierung eines neuen kommunalen Kläranlagenprojekts in Aktobe.

Die EBRD sieht großes Potenzial in den erneuerbaren Energien, die eine Schlüsselrolle für die Zukunft der Region spielen. Digitalisierung und Modernisierung der Stromübertragungsnetze sind ebenfalls von Bedeutung, während die EBRD bedeutende Investitionsmöglichkeiten in Infrastrukturprojekten sieht. Ein Beispiel ist der Bau eines 630-Betten-Krankenhauses in Kokshetau, das die erste international finanzierte PPP im Gesundheitswesen in Kasachstan darstellt.

Zusätzlich hat die EBRD 5 Mio australische Dollar in Sarytogan Graphite Limited investiert, ein Unternehmen, das die Graphitvorkommen in Kasachstan erkundet.

Die EBRD hat Schritte unternommen, um die Entwicklung des Bergbausektors zu unterstützen und plant, die Geowissenschaftsdaten zu modernisieren, um internationale Investoren anzuziehen. Özhan verwies auf die Notwendigkeit von Public-Private Partnerships (PPP) zur Finanzierung von Infrastrukturprojekten in Zentralasien.

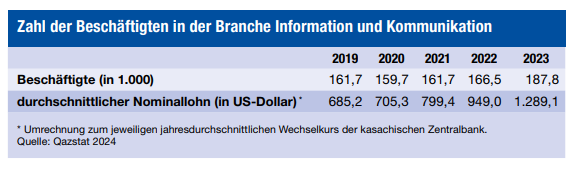

KASACHSTAN / INFORMATIONSTECHNOLOGIE: DIENSTLEISTER FÜR DIE WELT

Im Jahr 2023 setzten kasachische Anbieter mit Dienstleistungen auf dem Gebiet der Informationstechnologien etwa 2,4 Mrd US-Dollar um. Die Branche wuchs damit wertmäßig um 41,1 % gegenüber dem Vorjahr, so das kasachische Statistikbüro Qazstat.

In den Folgejahren dürfte der Trend anhalten, da die zunehmende Digitalisierung etwa in Branchen wie Gesundheit, Bildung, Finanzen oder öffentliche Verwaltung die Nachfrage nach IT-Produkten weiter ankurbeln wird. Hinzu kommt die Einführung von Technologien wie 5G und Künstliche Intelligenz. Auch die Nachfrage aus dem Ausland stimuliert das Wachstum.

Auf Softwareentwicklung entfiel 2023 mit 1,3 Mrd Dollar mehr als die Hälfte des Marktvolumens, gefolgt von IT-Beratung (175 Mio Dollar) und Softwaresupport (160 Mio Dollar). Die beiden Metropolen Almaty und Astana stehen für 90 % der Wertschöpfung.

Branche soll zum Exportschlager entwickelt werden

Die Entwicklung der Exporte von IT-Dienstleistungen zeigt, dass die Branche sich nicht nur in Kasachstan behaupten kann: Ihre Verkäufe ins Ausland verzehnfachten sich zwischen 2020 und 2023 auf über 500 Mio Dollar, zitiert die „Astana Times“, die Verantwortlichen vom Astana Hub, der in IT-Fragen im Land als führender Technologiepark gilt.

Bereits 2026 soll die Marke von 1 Mrd Dollar geknackt werden, so das Ziel der Regierung. Bis Ende des Jahrzehnts sind sogar ehrgeizige 5 Mrd Dollar angepeilt. Auch wenn das möglicherweise zu hoch angesetzt sein dürfte – der IT-Sektor leistet einen wichtigen Beitrag zur Diversifizierung der Exporte des Landes.

Zu den Hauptkunden im Ausland gehören Unternehmen aus den USA (Exporte 2023: 126 Mio Dollar), Russland (89 Mio Dollar) und das Vereinigte Königreich (72 Mio Dollar). Zudem wurden während des Digital Almaty Forum im Februar 2024 mit einer Reihe von Ländern Absichtserklärungen unterzeichnet, die den Export kasachischer Lösungen aus dem Bereich E-Government vorsehen. Zu den Interessenten zählen Länder aus Zentralasien und Afrika.

Industrie profitiert von günstigen Rahmenbedingungen

Im Jahr 2021 hat das Digitalministerium das Programm „Tech Orda“ ins Leben gerufen, das breitenwirksame Fortbildungen ermöglicht. Mit Zuschüssen von umgerechnet etwa 1.250 Dollar je teilnehmender Person werden an Universitäten, Berufsschulen und privaten IT-Schulen Kurse in Bereichen wie Webentwicklung, Künstliche Intelligenz und Big Data gefördert. Bis 2025 will die Regierung insgesamt 100.000 zusätzliche Fachkräfte ausbilden.

Zudem profitiert Kasachstan vom Zustrom zahlreicher IT-Experten aus Russland, die ihre Heimat seit 2022 aufgrund von Sanktionen oder der Teilmobilmachung verlassen haben. Zwischen 2021 und 2024 habe sich die Zahl russischer Firmen und Einzelunternehmer im Land auf über 23.000 verdoppelt, schreibt das Portal zakon.kz und beruft sich dabei auf Zahlen von Qazstat. Davon sei gut ein Zehntel im IT-Bereich tätig.

Kasachstan bietet, verglichen mit anderen Ländern, geringe Hürden beim Verlagern der Geschäftsaktivitäten, da die russische Sprache weit verbreitet ist, kein Visum benötigt wird und ein Gewerbe in wenigen Tagen angemeldet werden kann.

Nicht zuletzt, um auch mehr internationale Tech-Konzerne nach Kasachstan zu locken, investiert der kasachische Telekommunikationsanbieter Freedom Telecom über 230 Mio Dollar im Süden des Landes. Geplant ist ein 3.100 km langes Datenkabel sowie ein Datenverarbeitungszentrum auf Top-Niveau.

Ab Ende 2027 soll die zusätzliche Kapazität für den internationalen Datenverkehr auf der Achse Europa-Asien neue Geschäftsfelder in den Bereichen Datenverarbeitung- und Speicherung sowie KI schaffen. Bis 2027 dürfte auch die 5G-Netzabdeckung in Ballungsgebieten bis zu 75 % erreichen.

Kooperationspotenzial für ausländische Unternehmen

Die Zahl der Unternehmen mit ausländischer Beteiligung im Astana Hub hat sich innerhalb eines Jahres fast verdoppelt. Allgemein lässt sich beobachten, dass die noch recht junge kasachische IT-Industrie um internationale Vernetzung bemüht ist. Für das Land stehen dabei Wissenstransfer, die Erschließung neuer Märkte sowie die Investorenwerbung im Vordergrund.

Länder wie Saudi-Arabien, das vor kurzem zusammen mit Kasachstan das Al Farabi Innovation Hub gegründet hat, versprechen sich neben preiswerten IT-Dienstleistungen zudem einen besseren Zugang zu der Wirtschaftsregion Zentralasien. Auch deutsche Akteure könnten das Momentum nutzen und sich in der Zukunftsbranche einbringen. Zu den deutschen Vorreitern zählt das IT-Unternehmen COMbridge, das die Suche nach qualifizierten und motivierten Arbeitskräften im Bereich Entwicklung im Mai 2022 nach Kasachstan geführt hat.

Von Kasachstan lässt sich in Sachen IT durchaus auch etwas lernen. Das zeigt das Beispiel der Super-App Kaspi.kz, an der in Kasachstan fast kein Weg vorbeiführt: Nutzende haben dort beispielsweise Zugriff auf den größten Online-Marktplatz des Landes, können Zahlungen aller Art damit abwickeln oder Flug- und Zugtickets buchen.

Das börsennotierte Unternehmen gilt mit einer Marktkapitalisierung von fast 24 Mrd Dollar (Stand: 11. September 2024) als erstes kasachisches Unicorn.

KASACHSTAN / ROHSTOFFE: MEHR RISIKOFREUDE IST GEFRAGT

Kasachstan rollt Deutschland gerade den roten Teppich aus: „Der Rohstoffsektor bietet sehr gute Entwicklungschancen“, so der kasachische Vize-Premierminister Roman Sklyar bei einer Sitzung des Deutsch-Kasachischen Wirtschaftsrats am 28. August 2024 in Berlin. „Und wir laden deutsche Investoren ein, bei der Entwicklung mitzuwirken.“