Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

AFRIKA / FÖRDERUNG: CHINA SAGT 51 MRD US-DOLLAR ZU

Der chinesische Präsident Xi Jinping hat in seiner Rede auf dem Gipfeltreffen des China-Afrika-Kooperationsforums in Beijing dem afrikanischen Kontinent in den nächsten drei Jahren fast 51 Mrd Dollar an Finanzmitteln zugesagt. Er betonte laut Nachrichtenportal „Egypt Today“ die Bereitschaft der Volksrepublik, die Zusammenarbeit in den Bereichen Industrie, Landwirtschaft sowie Handel zu vertiefen, und hob die Verflechtung der beiden Regionen hervor.

Xis Aufruf zu Solidarität und Zusammenarbeit zwischen den Entwicklungsländern ist bekannt, doch hat er ihn diesmal mit größerer Dringlichkeit vorgetragen. „Wir stehen Schulter an Schulter, um unsere legitimen Rechte und Interessen zu verteidigen, während sich die Welt grundlegend verändert“, sagte er und benutzte damit ein Schlagwort, das den Aufstieg einer multipolaren Welt signalisiert, in der der von den USA geführte Westen nicht mehr dominiert.

„Auf China und Afrika entfällt ein Drittel der Weltbevölkerung. Ohne unsere Unterstützung wird es keine globale Modernisierung geben“, erklärte Xi.

Seine Ankündigung umfasste Pläne zur Finanzierung von Infrastrukturprojekten, zur Unterstützung von Initiativen für saubere Energie sowie zur Schaffung von mindestens 1 Mio Arbeitsplätzen auf dem afrikanischen Kontinent.

Afrika hat 54 Stimmen bei den Vereinten Nationen, und China habe erkannt, dass die Unterstützung so vieler Länder auf der internationalen Bühne gut aussieht, sagte Hannah Ryder, Geschäftsführerin von Development Reimagined, einer auf Afrika spezialisierten Beratungsfirma gegenüber der Nachrichtenagentur Dow Jones Newswires.

Viele afrikanische Staats- und Regierungschefs sowie ein Großteil der Bevölkerung sind empfänglich für diese Botschaften und sehen das Reich der Mitte als Vorbild für wirtschaftliche Entwicklung und die Befreiung von Hunderten Mio Menschen aus der Armut. Eine Pew-Umfrage aus dem Jahr 2024 ergab, dass die Mehrheit der Befragten in Ghana, Kenia, Nigeria sowie Südafrika der Meinung war, China und seine Unternehmen hätten einen positiven Einfluss auf ihre Wirtschaft.

Hohe Zinssätze und weniger Entwicklungshilfe

Gleichzeitig haben die hohen globalen Zinssätze und der längerfristige Rückgang der westlichen Entwicklungshilfe dazu geführt, dass es für viele afrikanische Länder kaum Alternativen zu mehr chinesischer Finanzierung gibt. „Die afrikanischen Führer wollen mehr Engagement, nicht weniger“, erklärte Ryder gegenüber Dow Jones Neswires.

So ist es nicht verwunderlich das die finanziellen Zusagen Xis sich gegenüber dem letzten Gipfel 2021 deutlich erhöht haben. Er sagte Unterstützung in Höhe von 360 Mrd Yuan (rund 50,70 Mrd US-Dollar) über einen Zeitraum von drei Jahren zu, wobei 210 Mrd Yuan in Form von Kreditlinien und mindestens 70 Mrd in Form von Neuinvestitionen durch chinesische Unternehmen ausgezahlt werden sollen.

Xi kündigte zudem Pläne für 30 saubere Energieprojekte an und bot eine Zusammenarbeit im Bereich der Nukleartechnologie an, um die Energieprobleme Afrikas zu lösen, die einer weiteren Industrialisierung des Kontinents im Weg stünden.

China ist der größte bilaterale Handelspartner Afrikas. Das Volumen hat im Jahr 2023 einen historischen Höchststand von 282 Mrd Dollar erreicht, gegenüber 12 Mrd zur Jahrtausendwende.

Das Gleichgewicht ist jedoch zugunsten der Volksrepublik verzerrt, für die der Kontinent weniger als 5% seines Welthandels ausmacht. Während Chinas Exporte nach Afrika in Höhe von 173 Mrd Dollar von Industriegütern dominiert werden, handelt es sich bei der Mehrheit der afrikanischen Exporte in die Volksrepublik in Höhe von 109 Mrd um Rohstoffe, darunter Mineralien und Metalle, die für saubere Energietechnologien wie Batterien benötigt werden.

AFRIKA / MASCHINENBAU: MARKT FÜR BACKSTRAßEN IST HARTES BROT

In Afrika wird immer mehr Brot gegessen. Damit steigt auch der Bedarf an Maschinen für Bäckereien. Eine einfache Rechnung, die so aber nicht ganz stimmt. Wie komplex der Markt ist, erklärt Rabi Williams, Verkaufsleiter beim führenden Technikanbieter Werner & Pfleiderer Haton (WP Bakery Group).

GTAI: Herr Williams, in welchem afrikanischen Markt läuft es besonders gut bei Ihnen?

Rabi Williams: In Kenia. Dort haben wir bei Backstraßen einen Marktanteil von bestimmt 80 %. Wir sind dort seit den 1980er-Jahren im Markt und es laufen noch Maschinen, die aus dieser Zeit stammen. Potenzielle Kunden unter den Großbäckereien, unserer Zielgruppe, sehen diese Qualität und kommen zu uns. Im Schnitt verkaufen wir in Kenia alle zwei Jahre eine Großanlage, die 6.000 Brote in der Stunde backen kann.

Welche weiteren Gründe sehen Sie für den Erfolg in Kenia?

Die Kaufkraft ist dort größer als in den Nachbarländern, ebenso der Brotkonsum. Zudem ist der formale Handel recht stark. Die Leute kaufen ihr Brot also oft im Supermarkt oder auch am Kiosk. Gefragt ist dort, wie in Südafrika, abgepackte und diverse, aber standardisierte Ware, wie sie unsere Maschinen produzieren.

Die Effizienz Ihrer Anlagen spielt auch eine Rolle?

Das ist immer der Hauptgrund, warum die Kunden zu uns kommen. Unsere leistungsfähigen Anlagen lohnen sich bei hohen Ausbringungsmengen. In einer großen, handwerklichen Bäckerei in Kenia mögen aktuell 500 Mitarbeiter täglich 50.000 Brote produzieren. Sie arbeiten dann mit Teigknetmaschinen und einfachen Öfen. Eine automatisierte Backstraße von uns für vielleicht 7 Mio Euro hingegen schafft 130.000 Brote. Mit 60 Mitarbeitern.

In Äthiopien leben doppelt so viele Menschen wie in Kenia, wie läuft es dort?

Das ist bislang kein Markt für uns. Der Hauptgrund ist der Devisenmangel – potenzielle Kunden kommen nicht an Dollar. Wir erhalten aus Äthiopien auch keine relevanten Anfragen, und es gibt kaum Informationen zu kommenden Projekten.

Aber auch in Äthiopien sind in den letzten Jahren große Brotfabriken entstanden.

Sicher, die Produktion ist dort aber noch gering. Unsere Argumente lassen sich besser solchen Firmen vermitteln, die bereits eine Weile mit einfacheren Maschinen produzieren und gesehen haben, dass sie damit langfristig Geld verlieren. In Äthiopien ist dieses Umfeld noch nicht da.

Gibt es neben dem Preis weitere Gründe, die Ihr Geschäft erschweren?

Es gibt in Äthiopien kaum Supermärkte und damit weniger Nachfrage nach verpacktem Brot. Kultur und Lebensformen spielen ebenfalls eine große Rolle. In Senegal kauft man das Baguette von kleinen Bäckereien an der Straße und isst es oft auch gleich. Die Ägypter sind zwar große Brotesser, lieben aber Fladenbrot/Pitabrot, das anders gebacken wird. Ob der Staat den Preis für Mehl steuert, spielt auch mit rein in unser Geschäft.

Wie sieht es in anderen Ländern Ostafrikas aus?

In Tansania läuft die Wirtschaft ganz gut. Man isst dort aber weniger Brot als in Kenia und mehr das Maisgericht Ugali. Wohl auch deshalb sind uns kaum Investitionsabsichten für Brotfabriken bekannt. Ein großer tansanischer Konzern wie Bakhresa, der auch Mehl herstellt, würde sicherlich in dieses Geschäft einsteigen.

Brot stammt doch meist aus kleinen Bäckereien, oder?

Ja, auch in Tansania. Aber auch dort gibt es Firmen, die expandieren wollen und dann mehr in Technik investieren. Normalerweise kaufen die nicht gleich eine Industrie-Backstraße, sondern handwerkliche Maschinen. Solche Technik können wir aber auch anbieten: Teigteiler etwa zum Formen kleiner Stücke oder Stikkenöfen, in die man Verbände mit dem Teigling zum Backen übereinander einschieben kann.

Gibt es einen Trend zur Konsolidierung, um größere Betriebe bilden?

Ja, zum Beispiel in Sambia. Nach Südafrika und Kenia ist dieses Land ein Fokus für uns, auch wenn der Brotverbrauch dort noch niedrig ist. Ein Teil der Bäcker in Sambia sind Griechen in zweiter oder dritter Generation, die auch ein offenes Ohr für unser Konzept haben. Auch Supermärkte sind in dem Land bereits recht verbreitet. Simbabwe kann ein weiterer wichtiger Markt werden, ebenso Angola und Mosambik. In Ostafrika schauen wir verstärkt auf Uganda. Dort gibt es fünf mittlere bis große Bäckereien, alle in der Hauptstadt Kampala. Eine davon ist schon Kundin von uns.

Sehen Sie Afrika als den Markt der Zukunft?

Ja. In zehn, zwanzig Jahren wird man dort viel mehr Brot essen als heute. Früher haben unsere Verkäufer für den Nahen Osten Afrika noch mitbetreut. Das ist jetzt anders. Wir müssen in Afrika schon jetzt mit den Bäckereien sprechen, die in fünf Jahren vielleicht unsere Anlagen kaufen.

Was machen Sie dafür konkret?

Vor gut einem Jahr stellte ich einen eigenen Verkäufer nur für Afrika ein. Er betreut alle Länder außer Kenia und Südafrika. Eine eigene Vertretung haben wir nur in Südafrika, ansonsten betreuen wir den Kontinent direkt von Europa aus. Der Kollege ist Niederländer mit mosambikanischen Wurzeln. Er spricht neben Niederländisch also auch Portugiesisch und außerdem Englisch, Spanisch und Französisch. Vor allem aber stimmt seine Einstellung.

Welche Einstellung braucht es denn?

Sein Job ist Knochenarbeit. Die Bäckereien bilden keine organisierte Branche. Wir treffen mögliche Kunden schon auch auf Messen. Etwa auf der AgroPack in Nigeria, da hatten wir einen Stand im German Pavilion. Sehr viele Kontakte identifiziert mein Kollege aber im Internet, die er dann auch per Telefon zu kontaktieren versucht.

Was muss der Kollege sonst noch können?

Viel zuhören. Er versucht zu verstehen, wie die Bäckereien, die Kunden der Zukunft, ticken und was sie brauchen. Gerade in Afrika machen wir sehr viel Marktforschung in eigener Sache.

KENIA / LOGISTIK: BARGELDLOSE EINFUHR VON CONTAINERN REALISIERT

Ab sofort bleiben den kenianischen Importeuren die lästigen Gebühren für Container-Garantien im Hafen von Mombasa erspart, wodurch sie auch Standgelder für verspätete Abfertigungen vermeiden können. Das geht aus einer Mitteilung des Nachrichtenportals „The EastAfrican“ hervor.

Diese Vereinfachung wurde möglich, nachdem Verlader und Clearing-Agenten eine Vereinbarung getroffen hatten, die es den Importeuren ermöglicht, alle Gebühren für beschädigte Container bei der Rückgabe an den Verlader zu begleichen, und nicht wie bisher vor der Übernahme der Fracht.

Traditionell verlangen die Reedereien 500 US-Dollar für 20-Fuß-Container für lokale Importe und 1.000 Dollar für eine 40-Fuß-Container-Garantie für den Fall, dass Container verloren gehen, beschädigt oder verschmutzt zurückgegeben werden. Für Waren, die für die Nachbarländer bestimmt sind, fallen weitere Kosten an. Importeure zahlen je nach Risiko 1.000 Dollar für einen 20-Fuß-Container und 5.000 Dollar für einen 40-Fuß-Container.

Absichtserklärung unterzeichnet

Kürzlich haben vier Reedereien, darunter CMA CGM und MSC/Ocean Freight, Schifffahrtsagenten und mehr als 25 % der Abfertigungsunternehmen eine Absichtserklärung mit der Viaservice Company unterzeichnet, die es den Importeuren ermöglicht, ihre Fracht zum Bestimmungsort zu bringen. Das Unternehmen wird es denjenigen, die einen Vertrag mit ihm abschließen, ermöglichen, die Waren abzufertigen und erst bei der Rückgabe des Containers alle Gebühren zu begleichen.

Dieses Verfahren werde in Tansania bereits seit 2020 angewandt und ermögliche es den Importeuren, ihre Waren abzufertigen, während das Unternehmen die kommerziellen Interessen der Reedereien und Agenten in vollem Umfang sicherstellt, anstatt dass die Importeure Geld bei den Agenten hinterlegen müssen, so „The EastAfrican“.

SÜDAFRIKA / INVESTITIONEN: REFORMEN ZEIGEN ERSTE ERFOLGE

Südafrika ist stark in den Welthandel eingebunden und der mit Abstand wichtigste Standort für ausländische Direktinvestitionen in Subsahara-Afrika. Laut Angaben der Zentralbank flossen 2023 Direktinvestitionen in Höhe von 5,2 Mrd US-Dollar nach Südafrika. Das entspricht 1,4 % des Bruttoinlandsprodukts und 10 % aller Zuflüsse nach Afrika.

Die FDI-Bestände lagen 2023 bei 124 Mrd, 2022 bei 172 Mrd und 2021 bei 174 Mrd Dollar, wovon 5,1 % auf deutsche Investitionen entfielen. Die wichtigsten Zielbranchen waren 2022 das verarbeitende Gewerbe (38,4 %), gefolgt von Bergbau (24,2) und Finanzdienstleistungen (20).

Das Investitionsumfeld ist verglichen mit anderen Ländern in Subsahara-Afrika stabil, wenngleich nicht unkompliziert. Ein großes Plus ist das hoch entwickelte Bankensystem. Die heimischen Geldinstitute gehören zu den größten des Kontinents und sind in vielen Nachbarländern präsent. Die Zentralbank ist unabhängig. Im Venture Capital and Private Equity Country Attractiveness Ranging der IESE Business School, das die Qualität des Investitionsumfelds weltweit vergleicht, belegt Südafrika 2023 Rang 66 von 125 Ländern vor Kenia (68) und Nigeria (69).

Doch strukturelle Probleme beeinträchtigen auch das Investitionsumfeld. Im Korruptionswahrnehmungsindex von Transparency International büßte das Land in den letzten Jahren mehrere Ränge ein und erreichte 2023 nur 41 von 100 Punkten. Die internationale Financial Action Task Force (FATF) setzte Südafrika 2023 auf ihre „graue Liste“ von Ländern, die unter besonderer Beobachtung hinsichtlich Geldwäsche und Terrorismusfinanzierung stehen. Die Regierung ist bemüht, 2025 wieder von der Liste gestrichen zu werden. Die einjährige Zwischenbilanz der FATF fiel positiv aus.

Zentrale Sektoren wie Energie, Wasser und Infrastruktur sind stark reguliert und werden von hoch verschuldeten Staatsunternehmen dominiert. Im Zuge ihres Reformkurses treibt die Regierung die Öffnung für private Investoren voran. Mit ersten Erfolgen: Die Stromversorgung hat sich in der ersten Jahreshälfte 2024 deutlich verbessert. Doch der Weg bleibt weit, da die Umsetzung von Reformen meist deutlich langsamer als geplant erfolgt.

Punktesystem für Chancen-Gleichheit

Für alle Unternehmen, die sich an öffentlichen Ausschreibungen beteiligen, gelten die Kriterien des Broad-Based-Black-Economic-Empowerment (BBBEE). Dabei handelt es sich um ein Punktesystem zur wirtschaftlichen Einbindung ehemals benachteiligter Bevölkerungsgruppen. Je nach erreichter Punktzahl werden Unternehmen bei Ausschreibungen bevorzugt oder auch ausgeschlossen. Viele Firmen beschreiben das System als kompliziert, intransparent und teuer. Große Konzerne haben daher meistens eigene BBBEE-Abteilungen. Zudem bieten zahlreiche spezialisierte Dienstleister Unterstützung bei der Entwicklung konformer Strukturen an.

Über ihre One-Stop-Shops unterstützt die Investitionsbehörde InvestSA ausländische Investoren bei allen notwendigen Verwaltungsschritten. Sie sollte daher frühzeitig in Vorhaben eingebunden werden.

Investitionsanreize werden insbesondere in den zwölf Sonderwirtschaftszonen (SWZ) gewährt. Dort zahlen Unternehmen nur 15 % Umsatzsteuer (statt 27) und profitieren von Baukostenzuschüssen, Steuer- sowie Zollerleichterungen. Die SWZ haben unterschiedliche Branchenschwerpunkte und liegen strategisch günstig in der Nähe wichtiger Exporthäfen und Verkehrsachsen.

Darüber hinaus gibt es verschiedene, teils sektorspezifische Förderprogramme, wie beispielsweise das Produktions- und Entwicklungsprogramm für die Automobilindustrie, welches Anreize für die lokale Kfz-Produktion bietet.

Zwischen Südafrika und Deutschland gibt es seit 2014 keinen Investitionsförderungs- und -schutzvertrag mehr. Aufgrund der Bedeutung des südafrikanischen Marktes für deutsche Unternehmen werden seit 2021 aber wieder Investitionsgarantien auf Basis der innerstaatlichen Rechtsordnung übernommen.

WESTAFRIKA / FÖRDERUNG: ZAHLREICHE GLOBAL-GATEWAY-PROJEKTE

Südafrika ist stark in den Welthandel eingebunden und der mit Abstand wichtigste Standort für ausländische Direktinvestitionen in Subsahara-Afrika. Laut Angaben der Zentralbank flossen 2023 Direktinvestitionen in Höhe von 5,2 Mrd US-Dollar nach Südafrika. Das entspricht 1,4 % des Bruttoinlandsprodukts und 10 % aller Zuflüsse nach Afrika.

Die FDI-Bestände lagen 2023 bei 124 Mrd, 2022 bei 172 Mrd und 2021 bei 174 Mrd Dollar, wovon 5,1 % auf deutsche Investitionen entfielen. Die wichtigsten Zielbranchen waren 2022 das verarbeitende Gewerbe (38,4 %), gefolgt von Bergbau (24,2) und Finanzdienstleistungen (20).

Das Investitionsumfeld ist verglichen mit anderen Ländern in Subsahara-Afrika stabil, wenngleich nicht unkompliziert. Ein großes Plus ist das hoch entwickelte Bankensystem. Die heimischen Geldinstitute gehören zu den größten des Kontinents und sind in vielen Nachbarländern präsent. Die Zentralbank ist unabhängig. Im Venture Capital and Private Equity Country Attractiveness Ranging der IESE Business School, das die Qualität des Investitionsumfelds weltweit vergleicht, belegt Südafrika 2023 Rang 66 von 125 Ländern vor Kenia (68) und Nigeria (69).

Doch strukturelle Probleme beeinträchtigen auch das Investitionsumfeld. Im Korruptionswahrnehmungsindex von Transparency International büßte das Land in den letzten Jahren mehrere Ränge ein und erreichte 2023 nur 41 von 100 Punkten. Die internationale Financial Action Task Force (FATF) setzte Südafrika 2023 auf ihre „graue Liste“ von Ländern, die unter besonderer Beobachtung hinsichtlich Geldwäsche und Terrorismusfinanzierung stehen. Die Regierung ist bemüht, 2025 wieder von der Liste gestrichen zu werden. Die einjährige Zwischenbilanz der FATF fiel positiv aus.

Zentrale Sektoren wie Energie, Wasser und Infrastruktur sind stark reguliert und werden von hoch verschuldeten Staatsunternehmen dominiert. Im Zuge ihres Reformkurses treibt die Regierung die Öffnung für private Investoren voran. Mit ersten Erfolgen: Die Stromversorgung hat sich in der ersten Jahreshälfte 2024 deutlich verbessert. Doch der Weg bleibt weit, da die Umsetzung von Reformen meist deutlich langsamer als geplant erfolgt.

Punktesystem für Chancen-Gleichheit

Für alle Unternehmen, die sich an öffentlichen Ausschreibungen beteiligen, gelten die Kriterien des Broad-Based-Black-Economic-Empowerment (BBBEE). Dabei handelt es sich um ein Punktesystem zur wirtschaftlichen Einbindung ehemals benachteiligter Bevölkerungsgruppen. Je nach erreichter Punktzahl werden Unternehmen bei Ausschreibungen bevorzugt oder auch ausgeschlossen. Viele Firmen beschreiben das System als kompliziert, intransparent und teuer. Große Konzerne haben daher meistens eigene BBBEE-Abteilungen. Zudem bieten zahlreiche spezialisierte Dienstleister Unterstützung bei der Entwicklung konformer Strukturen an.

Über ihre One-Stop-Shops unterstützt die Investitionsbehörde InvestSA ausländische Investoren bei allen notwendigen Verwaltungsschritten. Sie sollte daher frühzeitig in Vorhaben eingebunden werden.

Investitionsanreize werden insbesondere in den zwölf Sonderwirtschaftszonen (SWZ) gewährt. Dort zahlen Unternehmen nur 15 % Umsatzsteuer (statt 27) und profitieren von Baukostenzuschüssen, Steuer- sowie Zollerleichterungen. Die SWZ haben unterschiedliche Branchenschwerpunkte und liegen strategisch günstig in der Nähe wichtiger Exporthäfen und Verkehrsachsen.

Darüber hinaus gibt es verschiedene, teils sektorspezifische Förderprogramme, wie beispielsweise das Produktions- und Entwicklungsprogramm für die Automobilindustrie, welches Anreize für die lokale Kfz-Produktion bietet.

Zwischen Südafrika und Deutschland gibt es seit 2014 keinen Investitionsförderungs- und -schutzvertrag mehr. Aufgrund der Bedeutung des südafrikanischen Marktes für deutsche Unternehmen werden seit 2021 aber wieder Investitionsgarantien auf Basis der innerstaatlichen Rechtsordnung übernommen.

Amerika

GUYANA / KONJUNKTUR: ERDÖLBOOM KURBELT DIE WIRTSCHAFT AN

Es ist noch keine zehn Jahre her, dass ExxonMobil in Guyana gigantische Erdölfunde machte. Deren Förderung wurde rasch hochgefahren. Anfang 2024 erreichte Guyana eine Produktionsrate von 645.000 Barrel Erdöl täglich. Damit belegte das im Norden Südamerikas gelegene Land gemessen an der Produktion pro Einwohner weltweit Platz 1 und ließ Kuwait und Katar in der Rangliste hinter sich.

Über Förderabgaben an die guyanische Regierung sollen die rund 830.000 Einwohner des Landes an dem Ölreichtum teilhaben. Allein 2024 überweisen ExxonMobil und die Konzessionspartner Hess Corporation und China National Offshore Oil Corporation geschätzt 2,3 Mrd US-Dollar. „Die Zahlungen dürften sich in den kommenden Jahren vervielfachen. Wir rechnen bald mit 10 Mrd Dollar jährlich“, sagt Gregory Dean, Präsident der Handelskammer der Europäischen Union in Guyana. Die Regierung will diese Mittel unter anderem in den Ausbau der Gesundheitsversorgung und in Infrastrukturprojekte investieren.

Das Geld aus dem Erdölsektor dürfte noch viele Jahre lang fließen. ExxonMobil will allein bis 2027 die Förderung auf 1,3 Mio Barrel Erdöl täglich verdoppeln. Die gesamten Vorkommen Guyanas werden schon jetzt auf 13,2 Mrd Barrel Öl geschätzt – mehr als das weitaus größere Nachbarland Brasilien hat. Mittelfristig dürften noch mehrere Milliarden Barrel hinzukommen, so Branchenkenner.

Im Energiesektor will die guyanische Regierung durch die stärkere Nutzung erneuerbarer Energien die Strompreise senken. Da bisher 97 % der Elektrizität aus Dieselkraftwerken stammt, sind die Kosten sehr hoch und die Erzeugung ist schmutzig. Ziel ist es, bereits 2030 rund 59 % des benötigten Stroms aus erneuerbaren Quellen zu generieren. Im März 2024 wurde das chinesische Unternehmen SUMEC mit dem Bau von drei Solarparks beauftragt (zusammen 18 MW). Zudem gibt es Pläne für das große Wasserkraftwerk Amaila Falls (165 MW).

Neue Kliniken, Hotels und Einkaufszentren

Hohe Summen fließen auch in die Infrastruktur. Die Verkehrswege von der Hauptstadt Georgetown zu den Grenzen mit Suriname und Brasilien werden verbessert. Bislang sind die Straßen nur teilweise asphaltiert und es fehlen Brücken. Mittelfristig sollen vierspurige Schnellstraßen entstehen und den Handelsaustausch mit den Nachbarländern ankurbeln. Der Norden Brasiliens könnte dadurch Waren über Häfen in Guyana transportieren und Guyana als Logistikstandort an Relevanz gewinnen.

Großprojekte werden aktuell noch zum Teil von Entwicklungsbanken wie der Caribbean Development Bank finanziert. Mittelfristig erwarten Beobachter jedoch, dass Guyana die Infrastrukturprojekte direkt aus dem Haushalt bezahlt.

Die aktuelle Regierung will noch vor den Präsidentschaftswahlen im Dezember 2025 rund 50.000 versprochene Sozialwohnungen an bedürftige Familien übergeben. Daneben baut das guyanische Gesundheitsministerium derzeit elf neue Kliniken und modernisiert vier bestehende Einrichtungen. Der deutsch-österreichische Entwickler von Gesundheitseinrichtungen Vamed hat den Zuschlag zum Bau von zwei Krankenhäusern erhalten. Allein 2024 beträgt das Regierungsbudget für den Gesundheitssektor umgerechnet 620 Mio Dollar.

Neben der Regierung ist der Privatsektor sehr aktiv, auch außerhalb der Öl- und Gaswirtschaft: Es entstehen neue Shoppingmalls, im April 2023 öffnete der erste Starbucks des Landes seine Türen. Zur Einweihungsfeier des Großereignisses erschien sogar Staatspräsident Irfaan Ali. Internationale Hotelketten bauen mehrere Luxushotels in Georgetown. Bisher steht für Geschäftsreisende einzig ein Marriott Hotel zur Verfügung, für das aufgrund des geringen Angebots mindestens 600 Dollar je Nacht anfallen.

Auch fehle es in Guyana an Personal mit einer technischen Ausbildung sowie an Rechtsanwälten, Buchhaltern und ähnlichen Experten. Zudem tun sich ausländische Unternehmen schwer, einen lokalen Partner zu finden. Juristische Fragen wie die möglichen Rechtsformen für Zweigniederlassungen oder Arbeitsvisa für Expats sind noch nicht vollständig geklärt, da sie in der Vergangenheit kaum relevant waren.

KANADA / BIOTECHNOLOGIE: UNGEBROCHENES WACHSTUM

Biotechfirmen aus dem deutschen Sprachraum haben in Kanada in den letzten Monaten mehrfach Zulassungen für Biosimilars erhalten, darunter das süddeutsche Unternehmen Formycon und der Schweizer Generikaspezialist Sandoz. Dabei handelt es sich um nachgeahmte Präparate von Biopharmazeutika, also mit Mitteln der Biotechnologie und gentechnisch veränderten Organismen hergestellte Arzneistoffe. Formycon rechnet im Laufe der nächsten Monate mit der Zulassung eines weiteren Biosimilars, unter anderem auch in Kanada.

Die Chancen für deutsche Unternehmen sind weiterhin gut. Da viele Biopharmazeutika ihren Patentschutz verlieren, gilt das auch für Biosimilars. Zwar wächst der Anteil Asiens an der Produktion entsprechender Wirkstoffe, doch haben deutsche Anbieter in dem Segment immer noch eine gute Marktposition.

Gestiegene Importabhängigkeit

Kanada ist im Pharmabereich wesentlich stärker von Importen abhängig als vor 50 Jahren: Bezog das nordamerikanische Land 1973 noch weniger als 20 % seiner Impfstoffe und therapeutischen Arzneimittel aus dem Ausland, waren es 2023 bereits 85 %. Hauptsächlich erhält das Land Pharmaprodukte (HS-Position 30) aus den USA: 2023 lieferte der südliche Nachbar solche Güter im Wert von 5,16 Mrd US-Dollar, was 27 % aller Importe dieser Warengruppe entsprach. Dahinter folgte – mit größerem Abstand – Deutschland (2,15 Mrd US-Dollar, gut 11 %).

Fast zwei Drittel der deutschen Lieferungen entfallen auf Fertigarzneimittel. Auch Blut, Antiseren, andere Blutfraktionen und immunologische Erzeugnisse kommen in größerem Umfang aus Deutschland. Obschon die Bundesrepublik 2023 weniger exportierte als in den beiden Vorjahren, ist das Lieferpotenzial weiterhin groß. So werden in den Bereichen Immunologie, Stoffwechsel und Onkologie immer häufiger Biopharmazeutika eingesetzt. Viele deutsche Firmen entwickeln sowie vermarkten diese – einige Anbieter haben zudem eine eigene innovative Produkt-Pipeline.

Wenn das Freihandelsabkommen CETA vollständig in Kraft tritt, wird für deutsche Konzerne vieles einfacher bei ihren Lieferungen. Denn durch die gegenseitige Anerkennung bewährter Herstellungsverfahren und Inspektionen bei der Produktion entfallen künftig Doppelkontrollen. Derzeit prüfen die Behörden beider Länder noch, dass Arzneimittel- und Wirkstoffanbieter gleichbleibende Qualitätsstandards gewährleisten. Für die Unternehmen bedeutet das in Zukunft deutlich weniger Verwaltungsaufwand und niedrigere Kosten.

Auch in Kanada selbst weiten europäische Pharmahersteller ihre Aktivitäten aus: So hat Sanofi im Mai in Toronto eine 586 Mio US-Dollar teure Produktionsanlage für Impfstoffe gegen Keuchhusten, Diphtherie und Tetanus eröffnet. Hohe Millionenbeträge investiert haben auch Novartis (Quebec) und Roche (Ontario). Moderna zieht in Laval für 180 Mio US-Dollar eine Fabrik hoch, in der ab Herbst 2025 Impfstoffe auf Basis von mRNA hergestellt werden.

Nachahmerpräparate machten 2023 in Kanada nur rund 22 % der Gesamtausgaben für verschreibungspflichtige Arzneimittel aus. Jedoch wurden bereits gut drei Viertel der eingelösten Rezepte für sie ausgestellt. Das Marktforschungsunternehmen Imarc Group prognostiziert daher, dass der Generika-Markt bis 2032 im Schnitt um 7,6 % pro Jahr zulegen wird. Der Kostendruck im Gesundheitswesen und die erwartete Zunahme chronischer Krankheiten treiben den Absatz.

Insgesamt wird der Pharmamarkt bis 2029 jährlich im Schnitt um 4,5 bis 5 % wachsen. Statista Market Insights prognostiziert einen Umsatz von dann fast 26 Mrd US-Dollar. Der Großteil entfällt auf Krebsmedikamente. Das Wachstum wird vor allem durch die alternde Bevölkerung getragen. Der Bedarf an Mitteln gegen chronische Erkrankungen wie Bluthochdruck, Diabetes und Arthritis steigt dadurch enorm. Waren im Jahr 2023 etwa 7,6 Mio der in Kanada lebenden Menschen 65 Jahre und älter, wird diese Zahl zwei Jahrzehnte später voraussichtlich auf 11 Mio angestiegen sein.

USA / INTERNETDIENSTLEISTUNGEN: KANADAS DIGITALE STEUER SORGT FÜR UNRUHE

Die USA streben Gespräche mit Kanada über eine kürzlich eingeführte Steuer auf digitale Dienstleistungen an, die nach Ansicht der USA amerikanische Unternehmen diskriminiert.

Die Handelsbeauftragte Katherine Tai erklärte, die USA hätten im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada um Konsultationen zur Beilegung von Streitigkeiten mit dem Nachbarland gebeten, die Teil eines Prozesses sind, den der Handelspakt zur Beilegung von Meinungsverschiedenheiten vorsieht.

Tai sagte, Kanadas Steuer stehe im Widerspruch zu den Verpflichtungen des Landes in den Abschnitten über den grenzüberschreitenden Handel mit Dienstleistungen und Investitionen des USMCA, US-Unternehmen nicht schlechter zu behandeln als kanadische Unternehmen.

Sie sagte, Washington werde weiterhin mit Ottawa zusammenarbeiten, um die Bedenken auszuräumen. Sollten die Länder jedoch innerhalb von 75 Tagen keine Lösung im Rahmen von Konsultationen finden, können die USA gemäß den Regeln ein Streitbeilegungsgremium zur Prüfung der Angelegenheit beantragen.

Warnung vor möglichen Vergeltungsmaßnahmen

US-Beamte hatten wiederholt davor gewarnt, dass die Einführung einer Steuer auf digitale Dienstleistungen, wie sie Kanada Ende Juni eingeführt hat, Vergeltungsmaßnahmen auslösen würde. Die Konsultationsphase würde eine Eskalation des Streits über die kommenden Präsidentschaftswahlen in den USA hinaus hinausschieben.

Die Regierung von Premierminister Justin Trudeau hat eine 3-prozentige Steuer auf bestimmte Online-Einnahmen durchgesetzt, die große in- und ausländische Unternehmen betrifft, die in Kanada Einnahmen aus Online-Marktplätzen, Online-Werbung, Social-Media-Diensten und der Monetarisierung von Nutzerdaten erzielen.

Die Abgabe soll sicherstellen, dass digitale Unternehmen, die Daten und Inhalte von kanadischen Nutzern verwerten, diese Einnahmen versteuern müssen.

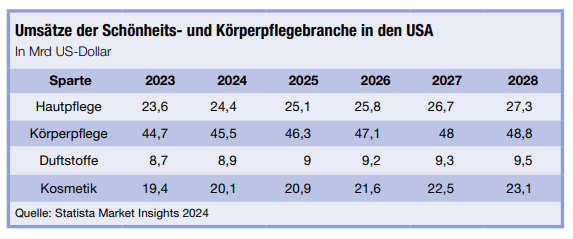

USA / KOSMETIK: SCHÖNHEITSMARKT BLEIBT ATTRAKTIV

Für die Kosmetik- und Körperpflegebranche war 2023 ein gutes Jahr. Laut dem Marktforschungsinstitut Circana gab es mit 11 % ein zweistelliges nominales Umsatzwachstum. Die Tendenz der Menschen, in wirtschaftlich unsicheren Zeiten mit hoher Inflation mehr für Schönheitsprodukte auszugeben, wird dabei nicht zum ersten Mal beobachtet. Einmal mehr kommt hier der sogenannte Lippenstift-Effekt zum Tragen.

Schönheitsartikel ermöglichen einen bezahlbaren Hauch von Luxus und bedienen das Verlangen nach einer Belohnung. Durch dieses Phänomen steht die Kosmetikbranche auch in wirtschaftlich schwierigeren Zeiten häufig als Gewinner da. Für 2024 erwartet die Federal Reserve eine Stabilisierung der Wirtschaft. Die Inflationsrate dürfte auf etwa 2,4 % abflauen – bei einer gleichzeitig soliden Wachstumsrate von etwa 2,1 %. In diesem Zug normalisiert sich auch die Konjunktur in der Kosmetikbranche.

Trend zur „Premiumization“

Weiterhin gut sind die Aussichten für qualitativ hochwertige Artikel. Schon 2023 legte das Prestige-Schönheitssegment (Make-up, Parfüm, Haut- und Haarpflege) mit 14 % deutlich stärker zu als der Massenmarkt mit nur 6 %. Laut Prognosen von Circana dürften die Geschäfte im Prestigebereich mit einem Plus von 10 % auch im Jahr 2024 gut laufen. Für die Folgejahre fallen die Erwartungen mit 8 % im Jahr 2025 und 7 % in 2026 ebenfalls besser als der Durchschnitt aus.

Grund ist ein Trend zur „Premiumization“, den Branchenkenner in allen Segmenten beobachten. Teurere, hochwertige Produkte mit einem vermeintlich höheren Nutzen gewinnen Marktanteile. Dies spürt bereits der Einzelhandel. Bislang wurden Premiummarken vor allem in Nobelkaufhäusern wie Neiman Marcus oder Kosmetikfachgeschäften wie Sephora verkauft. Drogerien oder Megastores wie ULTA Beauty konzentrierten sich auf das Massengeschäft.

Da die Nachfrage nach höherwertigen Produkten steigt, werden Premium- und Massenmarken verstärkt in den gleichen Geschäften angeboten. Sephora kooperiert mit der Warenhauskette Kohl’s, um breitere Kundenschichten zu erreichen. Bis 2025 will Sephora in allen rund 1.200 Kohl’s-Filialen mit einem Inhouse-Store vertreten sein. Walmart nimmt als Massenhändler teure Luxusmarken wie „Skinceuticals“ für Hautpflege oder „Color Wow“ für Haarpflege ins Sortiment. Auch die Warenhauskette Target bietet in Kooperation mit ULTA Beauty verstärkt Prestigeprodukte an.

Ein Duftwasser für alle Fälle

Lukrativ ist auch der Markt für Parfüm und Duftwasser. Laut Circana wuchs das Prestigesegment 2023 um rund 12 %. Hersteller wie Coty verzeichnen hohe Gewinne im US-Geschäft. Ein wichtiger Wachstumstreiber ist das Konsumverhalten der jungen Generation, der Gen Z. Sie nutzt Parfüm nicht nur häufiger, sondern auch vielfältiger.

Ältere halten meist an einem klaren Lieblingsduft fest. Die Gen Z hingegen besitzt ein ganzes Sortiment an Duftnoten, welche sie je nach Stimmung oder Anlass aufträgt. Wichtiger Einflussfaktor sind dabei Social-Media-Kanäle wie TikTok und Instagram. Schönheitsprodukte werden dort hoch und runter beworben. Da diese Altersgruppe quasi mit dem Smartphone aufgewachsen ist, kommt sie vielfach in Kontakt mit den entsprechenden Kanälen von Influencern und Prominenten. Der Absatz von „Celebrity Beauty Brands“ stieg im Jahr 2023 um fast 60 % und durchbrach segmentübergreifend die Schallmauer von einer 1 Mrd US-Dollar.

Laut Marktforschern ist das Wissen über Schönheitsprodukte bei der Gen Z sowie der nachfolgenden Generation Alpha durch Social Media ausgeprägter als bei den Alterskohorten davor. Ein Trend, der auch für andere Segmente wie Hautpflege oder Make-up zu beobachten ist und der neue Chancen bietet.

„Clean Beauty“ hoch im Kurs

Junge Menschen sind auch eine treibende Kraft für die zunehmende Beliebtheit von „Clean Beauty“-Produkten. Der Trend ist noch relativ neu: Es geht dabei um den bewussten Verzicht auf umstrittene Chemikalien wie Parabene, Phthalate, Sulfate und synthetische Duftstoffe. Laut Umfragen achtet mehr als die Hälfte der Gen Z vor dem Kauf von Schönheits- und Körperpflegeprodukten sehr genau auf die Inhaltsstoffe.

Allerdings gibt es für die Verwendung der Bezeichnung bislang keine gesetzlichen Vorgaben. Kosmetikketten wie Sephora, Ulta Beauty oder Credo haben bereits eigene Produktlinien mit dem „Clean Beauty“-Label eingeführt. Einen Anfang für strengere regulatorische Vorgaben bildet der Ende 2023 in Kraft getretene „Modernization of Cosmetics Regulation Act of 2022“.

Hersteller müssen Kosmetikprodukte und deren Inhaltsstoffe fortan bei der Food and Drug Administration (FDA) registrieren. Auch Produktionsstätten müssen der FDA gemeldet werden. In Kalifornien treten ab dem Jahr 2025 schrittweise die Bestimmungen des Toxic-Free-Cosmetics-Act in Kraft.

Im Gegensatz zur Schönheitsbranche ist der Markt für Körperpflege deutlich weniger von kommenden und wieder abflauenden Trends beeinflusst. Langfristig dürfte vor allem das hohe Bevölkerungswachstum zu einem positiven Geschäftsumfeld beitragen.

USA / WIRTSCHAFT & POLITIK: TRUMP VERSUS BIDEN

Zwischen dem amtierenden US-Präsidenten Joe Biden und dem ehemaligen Präsidenten Donald Trump herrscht in den meisten Politikbereichen ein starker Kontrast und Meinungsverschiedenheit. In der Handelspolitik jedoch ähnelte sich die Haltung der beiden Regierungen in vielen Aspekten.

Auch wenn sich die Rhetorik und die Methoden in ihrem Ansatz unterscheiden, weist die Handelsagenda beider Präsidenten eine Politik mit starkem Inlands-Fokus auf, die von Verbündeten oft als protektionistisch kritisiert wird. Nachdem die Kandidatur des ehemaligen Präsidenten Donald Trump und Senator J.D. Vance von Ohio als Vize im Juli auf der Republican National Convention bestätigt wurde, sind nun auch Vizepräsidentin Kamala Harris und Minnesotas Gouverneur Tim Walz offiziell auf dem Parteitag der Demokraten nominiert worden.

Ansätze der Administrationen im Vergleich

Für die Handelsagenda der Biden Administration standen die vergangenen vier Jahre die Arbeitnehmer, die Dekarbonisierung, die Stärkung der Beziehungen zu Partnern und Verbündeten, die Stärkung wichtiger Lieferketten und die Verteidigung demokratischer Werte im Mittelpunkt.

Immer wieder betonte die Regierung ihren Ansatz, der Arbeitnehmern und Gemeinden durch weltweiten Handel wirtschaftliche Chancen bieten soll. Dieser Fokus war eine klare Abweichung von der historischen Handelsagenda, die sich auf niedrigere Zölle, weniger staatlichen Einfluss und Handelsliberalisierung konzentrierte.

Die angespannten Handelsbeziehungen zwischen den USA und wichtigen Handelspartnern verbesserten sich während der Amtszeit von Präsident Biden, da bestimmte Zölle auf Partnerländer ausgesetzt wurden. Bislang ist es den USA und der EU jedoch nicht gelungen, eine dauerhafte Lösung für einige ihrer wichtigsten Handelsprobleme zu finden, zum Beispiel eine Einigung über das Globale Abkommen für Stahl und Aluminium oder ein Abkommen über kritische Mineralien.

Während seiner Amtszeit setzte sich Präsident Trump für einen stärkeren Handelsprotektionismus ein. Er begründete diese Politik damit, dass sie den amerikanischen Arbeitnehmern zugutekäme, den Vereinigten Staaten ein Druckmittel zur Neuverhandlung von Handelsabkommen verschaffe und die nationale Sicherheit der USA schütze. Die gegenüber Handelspartnern verhängten Zölle schufen zwar Arbeitsplätze in einigen mit Importen konkurrierenden Branchen wie der Stahl- und Haushaltsgeräteindustrie. Die Zölle belasteten jedoch die Beziehungen zu Handelspartnern und Verbündeten, zogen Vergeltungszölle nach sich und schadeten somit den US-Arbeitnehmern in Branchen, die importierte Waren als Vorleistungen verwenden sowie Sektoren, auf die Gegenmaßnahmen ausgerichtet wurden.

Wenige neue Abkommen

Die Biden Administration hat bislang keine neuen Freihandelsabkommen angestrebt. Im Jahresbericht 2023 des Büros der US-Handelsbeauftragten (USTR) an den Kongress wurden stattdessen die Prioritäten und der Stand der Verhandlungen über Rahmenabkommen hervorgehoben, darunter die Handelsinitiative des 21. Jahrhunderts zwischen den USA und Taiwan, die strategische Handels- und Investitionspartnerschaft zwischen den USA und Kenia, das Indo-Pacific Economic Framework for Prosperity und die Americas Partnership for Economic Prosperity. Der Bericht unterstreicht auch die Bemühungen des USTR, die Widerstandsfähigkeit der Lieferketten durch einen neuen Ansatz in der Handels- und Investitionspolitik zu stärken, der die nationale Wirtschaftspolitik einbezieht.

Während die Regierung von Präsident Biden häufig dafür kritisiert wird, dass sie keine neuen Freihandelsabkommen anstrebt, hat auch die Trump Administration keinen nennenswerten neuen Marktzugang erreicht. Das einzige Freihandelsabkommen dass während der Amtszeit von Präsident Trump unterzeichnet wurde, war das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA).

USMCA ersetzte jedoch das bestehende Nordamerikanische Freihandelsabkommen und führte daher nicht zu einem bedeutenden neuen Marktzugang. Präsident Trump unterzeichnete ein Phase-Eins-Handelsabkommen mit China, doch das Wirtschafts- und Handelsabkommen konzentrierte sich nicht auf den Marktzugang, sondern legte stattdessen Einkaufsziele für US-Exporte in den Bereichen Landwirtschaft, Fertigung, Energie und Dienstleistungen fest.

Strafzölle und Gegenreaktionen

In seiner ersten Amtszeit befürwortete Präsident Trump, der sich selbst als „Tariff Man? bezeichnet, den Einsatz von Zöllen und anderen Einfuhrbeschränkungen. Im März 2018 kündigte er einen 25-prozentigen Zoll auf importierten Stahl und einen 10-prozentigen Zoll auf importiertes Aluminium mit der Begründung an, dass die Importmengen die nationale Sicherheit der Vereinigten Staaten zu beeinträchtigen drohten.

Die USA trafen in 2018 und 2019 mit mehreren Ländern Vereinbarungen, um sie von den Zöllen auszunehmen (Australien, Kanada, Mexiko). Für andere (Brasilien, Südkorea, Argentinien) wurden Einfuhrkontingente eingerichtet. Infolge der Stahl- und Aluminiumzölle sahen sich die US-Exporte mit Vergeltungszöllen von Handelspartnern auf Produkte wie Haushaltsgeräte, Bourbon, Motorräder und landwirtschaftliche Erzeugnisse konfrontiert. Die Europäische Union erhöhte die Zölle auf ausgewählte Produkte aus den USA um 10 bis 50%.

Unter der Trump-Administration begann das Büro des US-Handelsbeauftragten im August 2017 mit einer Untersuchung gegen China. Der im März 2018 veröffentlichte Bericht warf Beijing unfaire Handelspraktiken vor. Infolgedessen kündigte die Trump Administration Section 301-Zölle in Höhe von 25% an, die im Sommer 2018 in zwei Runden auf chinesische Produkte im Wert von insgesamt 50 Mrd US-Dollar erhoben wurden.

Eine weitere Runde von Zöllen folgte im September 2018 (10% auf Waren aus der Volksrepublik im Wert von 200 Mrd Dollar), die im Mai 2019 auf 25% erhöht wurden. „Liste 4a“-Zölle auf Importe im Wert von 112 Mrd Dollar traten im Herbst 2019 in Kraft. Die „Liste 4a-Zölle“ wurden von 15% auf 7,5% gesenkt und die „Stufe 4b-Zölle“ wurden auf unbestimmte Zeit verschoben, als die Regierung im Dezember 2019 das „Phase 1“-Handelsabkommen mit China abschloss.

Bei seinem Amtsantritt führte Präsident Biden viele von Trumps handelspolitischen Maßnahmen fort, einschließlich der Beibehaltung der Section-232-Zölle. In den Jahren 2021 und 2022 traf die Biden Administration mit einigen Handelspartnern Vereinbarungen, um Stahl- und Aluminiumzölle durch Zollkontingente zu ersetzen, bei denen nur Einfuhren oberhalb bestimmter Schwellenwerte mit Zöllen belegt werden. Die Zollkontingente für die Europäische Union traten am 1. Januar 2022 in Kraft. Während der Zollpause hatten beide Seiten gehofft eine endgültige Lösung für den Abbau der weltweiten Überkapazitäten und die Verringerung der Produktion mit hohem Kohlendioxidausstoß – ein Global Arrangement on Sustainable Steel and Aluminum – auszuhandeln.

Die EU und die USA konnten bislang keine Einigung erzielen und kündigten Ende 2023 eine verlängerte Aussetzung der Zölle. Die USA haben die Aussetzung um zwei Jahre ab dem 1. Januar 2024 verlängert. Die Aussetzung der Vergeltungszölle durch die EU gilt nur bis zum 31. März 2025. Die Zollkontingente bleiben für 2024 und 2025 unverändert. Eine endgültige Lösung zu verhandeln wird voraussichtlich der nächsten Administration überlassen.

Unter Präsident Biden leitete das USTR am 5. Mai 2022 eine Überprüfung der im Juli und August 2018 verhängten Section 301-Zölle ein. Im Anschluss an den USTR-Bericht kündigte die Biden Administration im Mai 2024 an, die Zölle fortzusetzen und noch höhere Zölle auf chinesische Waren aus strategischen Branchen wie Clean-Tech-Güter, Elektrofahrzeuge, Halbleiter sowie Stahl und Aluminium einzuführen. Die Zölle betreffen gezielt jene chinesischen Güter, die mit US-Industrien konkurrieren und von der Biden-Regierung gefördert werden.

Die Zollerhöhungen im Clean-Tech-Sektor umfassen Stahl und Aluminium (von 0 bis 7,5 auf 25% im Jahr 2024), Halbleiter (von 25 auf 50% bis 2025), Elektrofahrzeuge (von 25 auf 100% im Jahr 2024), Solarzellen (von 25 auf 50% im Jahr 2024) und bestimmte kritische Mineralien (von 0 auf 25 im Jahr 2026). Im April 2024 leitete die Biden Administration eine weitere 301-Untersuchung zu chinesischem Schiffbau, Logistik und Seeverkehr ein.

Umgang mit dem Klimawandel

Das Hauptaugenmerk der Handelspolitik der Biden-Administration lag bislang auf dem „arbeitnehmerorientierten“ Ansatz. Dennoch begannen die klimapolitischen Ambitionen der Vereinigten Staaten eine immer größere Rolle zu spielen. Im April betonte die Regierung die „Notwendigkeit und Dringlichkeit einer verstärkten Konzentration auf handelsbezogene Klimamaßnahmen“.

Die WTO-Mitteilung der USA unterstreicht die Rolle handelsbezogener Klimamaßnahmen und die Bedeutung von Gesprächen zwischen den WTO-Mitgliedern, um die Wirksamkeit, die Auswirkungen und die Interoperabilität ihrer jeweiligen Maßnahmen besser beurteilen zu können. Die Mitteilung enthält Ideen zu den Themen und Prozessen, die zu praktischen politischen Optionen und Instrumenten zur Bewältigung des Klimawandels führen sollen, wobei die möglichen Auswirkungen auf den Handel berücksichtigt werden.

Noch im selben Monat kündigte das Weiße Haus eine neue Climate and Trade Task Force an. Diese soll aus Vertretern verschiedener US-Ministerien bestehen und ein Forum für die US-Regierung sein, an den Themen Carbon Leakage und Daten-Methodologien für CO2-Intensität von Gütern zu arbeiten. Die Task Force soll auch dazu dienen, den Dialog mit Partnern und Verbündeten zu vertiefen.

Der im März veröffentlichte Bericht zur handelspolitischen Agenda 2024 enthielt auch eine neue Formulierung über die Einbindung anderer Partner in die laufenden Verhandlungen zwischen den USA und der Europäischen Union über die „Globale Vereinbarung über nachhaltigen Stahl und Aluminium“ (GASSA).

Die Regierung von Präsident Trump hatte die Auswirkungen des Klimawandels in Frage gestellt und stattdessen die Energieunabhängigkeit der USA auf Grundlage der Nutzung fossiler Brennstoffe zu einer politischen Priorität gemacht. Während Umweltstandards bei den Verhandlungen der Rahmenabkommen der Biden-Regierung eine herausragende Rolle spielen, kam die Klimapolitik bei der Festlegung der Handelsagenda der ersten Trump-Regierung kaum zur Sprache.

Ausblick auf die Nachwahlzeit

Sowohl die republikanische Plattform 2024 als auch die bisherige handelspolitische Rhetorik von Präsident Trump sprechen sich für pauschale und gegenseitige Zölle auf ausländische Waren und die Ablehnung des Meistbegünstigungsstatus für China aus. Die Plattform unterstützt den Trump Reciprocal Trade Act, der es dem Präsidenten erlauben würde, einen gegenseitigen Zoll auf Waren eines Landes zu erheben, wenn dieses einen höheren Zoll auf in den USA hergestellte Waren erhebt als die Staaten selbst.

Trump hat bereits einen allgemeinen Zoll von 10% auf alle Einfuhren, einen Zoll von 60% auf Einfuhren aus China und einen Zoll von 100% auf ausländische Autoimporte, einschließlich Mexiko, angekündigt. Es werden zudem Maßnahmen erwogen, um die Einfuhr chinesischer Fahrzeuge vollständig zu verhindern. Während seiner Rede zur Annahme der Präsidentschaftsnominierung wiederholte Trump seine Drohung, Zölle auf Elektroautos zu erheben, die von chinesischen Unternehmen in Mexiko hergestellt werden, und betonte, dass die Zölle bis zu 200% betragen könnten, um sie auf dem US-Markt „unverkäuflich“ zu machen.

Trump hatte gleich zu Beginn seiner Amtszeit die USA aus den Verhandlungen um die Transpazifischen Partnerschaft (TTP) herausgenommen und hat im Falle seiner Wiederwahl versprochen, das Indo-Pazifische Wirtschaftsabkommen (IPEF) zwischen den USA und der asiatisch-pazifischen Region zu beenden.

Mit der Wahl des Senators von Ohio, J.D. Vance, zu seinem Vizepräsidentschaftskandidaten hat Trump seine protektionistische Agenda für eine zweite Amtszeit weiter gefestigt. Vance hat sich dafür ausgesprochen, staatliche Maßnahmen – insbesondere Zölle, Handelsschranken und die Verhinderung ausländischer Übernahmen von U.S. Konzernen (wie z.B. die Übernahme des US-Stahlkonzerns US Steel durch die japanische Nippon Steel Corporation) – einzusetzen, um Industriesektoren wieder aufzubauen und die heimische Produktion zu schützen.

Präsident Biden gab Ende Juli bekannt, dass er nicht mehr zur Wiederwahl antritt und die Kandidatur seiner Vizepräsidentin Kamala Harris unterstützt. Nach seinem Auftritt bei der Präsidentschaftsdebatte Ende Juni und den sich seitdem verschlechternden Umfragewerten stand Biden unter zunehmendem Druck, „die Fackel weiterzureichen“. Harris stimmt zwar mit vielen von Bidens Prioritäten überein, doch könnte ihre politische Agenda in einigen Punkten noch weiter gehen.

Es wird erwartet, dass Harris die Handelsstrategie von Präsident Biden fortsetzen wird, die dem Schutz US-amerikanischer Arbeitsplätze und Umweltstandards Vorrang vor einer traditionellen Freihandelsagenda einräumt. Neue Marktzugänge oder die Aufhebung bestehender Zölle sind unwahrscheinlich. Beim Klimawandel könnte Harris‘ Plan noch weiter gehen und ihren handelspolitischen Prioritäten entgegenkommen.

In der Vergangenheit hat sie sich für eine „Klimaverschmutzungsgebühr“ eingesetzt, und als US-Senatorin war sie eine von nur zehn Senatoren, die gegen das Freihandelsabkommen zwischen den USA, Mexiko und Kanada (USMCA) gestimmt haben, weil ihr die klimapolitischen Maßnahmen nicht ausreichten. Ihr Klimaschwerpunkt könnte auch Initiativen zur Begrenzung der Treibhausgasemissionen in bestimmten Sektoren neuen Schwung verleihen – wie die Verhandlungen mit der EU zu einem Stahl und Aluminium Abkommen.

In Bezug auf China wird Harris voraussichtlich den gezielteren Ansatz der Biden-Regierung fortsetzen. Harris‘ frühere Äußerungen und ihr Abstimmungsverhalten als Senatorin deuten auch auf ihre Besorgnis über chinesische Menschenrechte und Cyber Security hin – ein Gegensatz zu Trumps Fokus ausschließlich auf den Handel.

USA / ZOLL: MAßNAHMEN GEGEN STAHLIMPORTE

Steel Dynamics hat beim Handelsministerium und der US International Trade Commission beantragt, Antidumping-Zölle auf Importe von korrosionsbeständigem Flachstahl zu verhängen. Das Unternehmen argumentiert, dass die stark gestiegenen Importe dem heimischen Markt erheblich geschadet haben.

Das Stahlunternehmen erklärte, dass die Zölle auf Importe aus Australien, Brasilien, Kanada, Mexiko, den Niederlanden, Südafrika, Taiwan, der Türkei, den Vereinigten Arabischen Emiraten und Vietnam erhoben werden sollen. Zudem forderte es Ausgleichszölle auf Importe von korrosionsbeständigem Flachstahl aus Brasilien, Kanada, Mexiko und Vietnam.

Barry Schneider, Chief Operating Officer von Steel Dynamics, sagte, dass die Importe von korrosionsbeständigem Flachstahl – der im Bauwesen und in verschiedenen Marktsektoren wie der Automobil- und Haushaltsgeräteproduktion verwendet wird – aus den 10 betroffenen Ländern im ersten Halbjahr des Jahres auf fast 2 Mio t angestiegen seien, verglichen mit weniger als 1,3 Mio t im Vorjahr.

„Der Anstieg unlauter gehandelter Importe von CORE hat erhebliche negative Auswirkungen auf das Volumen, die Preise und die Gewinne der heimischen Stahlindustrie, weshalb diese Maßnahmen erforderlich sind“, sagte er.

Entscheidungen zu Handelsuntersuchungen erwartet

Steel Dynamics erklärte, dass das Handelsministerium gemäß den Vorschriften für unlauteren Handel innerhalb von 20 Tagen entscheiden muss, ob die beantragten Untersuchungen eingeleitet werden. Die Internationale Handelskommission muss innerhalb von 45 Tagen eine vorläufige Entscheidung über den Schaden treffen.

Unter der Voraussetzung, dass das Verfahren eingeleitet wird, erwartet das Unternehmen erste Entscheidungen zu Subventionen noch in diesem Jahr und zu Dumping-Vorwürfen Anfang nächsten Jahres. Die endgültigen Entscheidungen beider Behörden sollen bis Oktober 2025 vorliegen, so das Unternehmen.

Asien und Ozeanien

CHINA / EINREISE: VISA MÜSSEN SEIT 26. AUGUST 2024 ONLINE BEANTRAGT WERDEN

Ab dem 26. August 2024 wurde das chinesische Visasystem in Deutschland auf Online-Anträge umgestellt, wie die Botschaft des Landes über ihre Website mitteilt. Alle bisherigen Antragsformulare wurden ab diesem Datum ungültig. Die Beantragung erfolgt zukünftig über das Portal des Chinese Visa Application Service Center. Dort können Antragstellende ihr Antragsformular ausfüllen und Unterlagen hochladen. Deutsche Staatsangehörige können nach wie vor mit einem gültigen Reisepass bis zum 31. Dezember 2025 visumfrei für bis zu 15 Tage nach China einreisen. Letzteres gilt jedoch nur für geschäftliche, touristische, familiäre Zwecke und den Transit.

Weitere Informationen unter https://www.visaforchina.cn.

CHINA / INDUSTRIE: EINKAUFSMANAGERINDEX GESTIEGEN

In der chinesischen Industrie hat sich die Aktivität im August belebt. Der von Caixin Media Co und dem Researchhaus S&P Global ermittelte Einkaufsmanagerindex (PMI) für den verarbeitenden Sektor erhöhte sich auf 50,4 Punkte (Juli: 49,8). Der Index beruht auf einer Umfrage unter rund 400 Unternehmen.

Der auf Daten der staatlichen Statistikbehörde basierende offizielle Einkaufsmanagerindex für die Industrie war im August auf 49,1 Punkte (Vormonat: 49,4) gesunken. Dieser Indikator ist stärker auf in Staatsbesitz befindliche Großunternehmen ausgerichtet. Ein PMI-Stand über 50 deutet auf eine Expansion des Sektors hin, Werte darunter auf eine Schrumpfung.

Die Verbesserung des privaten Indikators könnte ein Zeichen für die Widerstandsfähigkeit der kleineren Hersteller in China sein. Laut Caixin ist die Fabrikproduktion im August den zehnten Monat in Folge gestiegen, dank der Expansion in den Sektoren Konsumgüter und Vorleistungsgüter. Auch die Nachfrage zog an, wobei die Auftragseingänge insgesamt wieder zunahmen, während die Exportaufträge zum ersten Mal seit acht Monaten zurückgingen. Dank der steigenden Produktion und Nachfrage stabilisierte sich die Beschäftigung im August nach einem 11-monatigen Rückgang, so Caixin.

Marktaussichten positiv, Produktionsprognosen schwach

Die befragten Unternehmen äußerten sich zuversichtlich in Bezug auf die Marktaussichten für die nächsten 12 Monate, waren aber nur begrenzt optimistisch in Bezug auf die künftigen Produktionserwartungen. Schlüsselthemen wie die unzureichende Inlandsnachfrage blieben bestehen, sagte Wang Zhe, ein leitender Volkswirt der Caixin Insight Group.

Die jüngsten Daten zur Industrieproduktion, zum Verbrauch und zu den Investitionen zeigten, dass die Wirtschaft zwar den Trend zur Stabilisierung fortgesetzt habe, aber deutlich schwächer sei als vom Markt erwartet, so Wang. „Es wird immer dringender, dass China die politische Unterstützung verstärkt und die effektive Umsetzung früherer Maßnahmen sicherstellt.“

CHINA / WIRTSCHAFT & POLITIK: GLOBALISIERUNG DURCH LOKALISIERUNG – HERSTELLUNG VOR ORT WEGEN PROTEKTIONISMUS

Immer mehr multinationale Unternehmen treiben ihre Strategie „in China für China und die Welt“ trotz geopolitischer Spannungen und Verschiebungen in der globalen Wertschöpfungskette voran und unterstützen gleichzeitig chinesische Unternehmen bei ihrer Globalisierung, berichtet Yicai Global.

Die Lieferkette von Trane Technologies China ist inzwischen zu 98 % lokalisiert, und der US-irische Hersteller von Heizungs-, Lüftungs- und Klimasystemen unterstützt seine chinesischen Zulieferer auch bei der Expansion auf den internationalen Markt, so Carrie Ruddy, Senior Vice President und Chief Communications and Marketing Officer des Unternehmens.

So hat beispielsweise der Zulieferer Inovance Technology mit Unterstützung von Trane seinen nordamerikanischen Hauptsitz in der Nähe der jahrhundertealten Fabrik von Trane im Mittleren Westen eingerichtet, so Ruddy. Zhongshan Broad-Ocean Motor hat außerdem eine Fabrik in Mexiko gebaut, um den Produktionsbedarf von Trane in den USA zu decken.

98 % der Lieferanten der Hitachi Industrial Equipment Systems-Einheit Sullair China sind Firmen aus der Volksrepublik, sagte Hideharu Tanaka, Geschäftsführer von Hitachi Industrial. Das in Tokyo ansässige Unternehmen erhöht seine Investitionen in China.

Tanaka zufolge wird dort mehr Ausrüstung für die weltweite Belieferung entwickelt. Die Produktionsbasis in Suzhou beliefert nicht nur den lokalen Markt, sondern auch den in anderen Ländern. Das hohe Tempo in China hat die Entwicklung der Tochtergesellschaften und Produkte von Hitachi Industrial an anderen Orten vorangetrieben.

Das deutsche Softwareunternehmen SAP hat in den 30 Jahren seiner Präsenz im Reich der Mitte mit mehr als 300 chinesischen Hochschulen und Universitäten zusammengearbeitet und Mio von Softwareexperten ausgebildet, so Huang Chenhong, Global Executive Vice President von SAP in Weinheim und Präsident von SAP China.

Das größte Forschungs- und Entwicklungszentrum des Konzerns außerhalb Deutschlands befindet sich in der Volksrepublik, so Huang. Es war an über 80% der jüngsten globalen Lösungsentwicklung von SAP beteiligt und ist nicht nur an der lokalen Innovation beteiligt, sondern auch an der weltweiten Forschung und Entwicklung.

Das einzige Team von Animonda außerhalb Deutschlands befindet sich in China, sagte Yang Yiling, Chief Executive Officer der dortigen Niederlassung des deutschen Tierfutterherstellers. Mehr Produktionskooperationen zwischen Beijing und der Bundesrepublik werden dem globalen Markt zugutekommen, fügte sie hinzu.

Nach Angaben des Handelsministeriums stieg die Zahl der neu gegründeten Unternehmen mit ausländischer Beteiligung in China in den ersten sieben Monaten um 11,4 % gegenüber dem Vorjahr auf 31.654.

Beijing muss den Zugang zu ausländischen Investitionen lockern, die Anwerbung von FDI optimieren, angemessenen Anfragen ausländischer Geschäftsleute zeitnah nachkommen und pragmatischere Initiativen zur Verbesserung des Geschäftsumfelds und der Dienstleistungen und Garantien einführen, so das Ergebnis einer kürzlichen Sitzung des chinesischen Kabinetts.

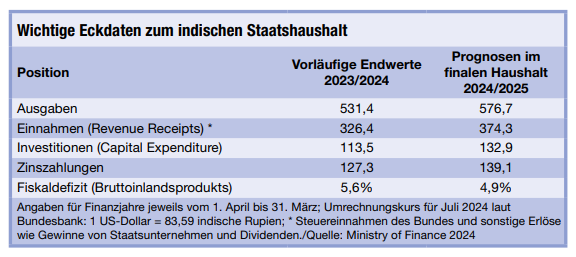

INDIEN / KONJUNKTUR: STAATSHAUSHALT 2024/25 VORGESTELLT

Aufgrund der Wahlen von April bis Juni 2024 hat Indiens Finanzministerin Nirmala Sitharaman den finalen Staatshaushalt für das Finanzjahr 2024/25 (1. April bis 31. März) erst Ende Juli 2024 im Parlament präsentiert. Der neu vorgestellte Haushalt für das laufende Finanzjahr hielt wenig Überraschungen bereit.

Gegenüber dem Zwischenhaushalt von Februar 2024 erhöht die Regierung die geplanten Ausgaben um 6,6 Mrd US-Dollar. Gleichzeitig geht sie von deutlich höheren Einnahmen aus. Diese sollen nun 374,3 Mrd Dollar anstatt 359 Mrd betragen. Die gute wirtschaftliche Entwicklung begünstigt die Staatseinnahmen.

Die allgemeinen Investitionsausgaben bleiben auf hohem Niveau und wurden gegenüber Februar nicht verändert. Sie liegen bei 132,9 Mrd Dollar und mit Schwerpunkt auf Infrastrukturausgaben.

Für Firmen aus den Bereichen Infrastrukturplanung und Bau lohnt sich der Blick auf die Bundesstaaten Bihar und Andhra Pradesh. Regionalparteien aus diesen beiden Bundesstaaten stellen die größten Koalitionspartner der auf zentralstaatlicher Ebene regierenden Bharatiya Janata Party (BJP) und dürfen sich nun über beträchtliche zusätzliche Mittel für ihre Regionen freuen.

Für Bihar sind beispielsweise über 3 Mrd Dollar an neuen Mitteln für den Bau von Straßen und Brücken veranschlagt. Andhra Pradesh erhält unter anderem mehr als 1,8 Mrd Dollar für seine im Bau befindliche neue Landeshauptstadt Amravati.

Neue Jobs durch Investitionsprogramme

Die mit über 1,4 Mrd Menschen weltgrößte Bevölkerung wächst weiter. Damit steht der Arbeitsmarkt vor der Herausforderung, jedes Jahr Millionen neuer Arbeitnehmer absorbieren zu müssen. Experten sehen die Unzufriedenheit über mangelnde Perspektiven am Arbeitsmarkt als einen Grund für das abstrafende Wahlergebnis, bei dem die BJP ihre bis dato absolute Mehrheit verloren hat.

Der neue Haushalt enthält die Ankündigung für Subventionsprogramme zur Schaffung von Arbeitsplätzen. Arbeitgeber sollen durch Zuschüsse zum Gehalt und zur Altersvorsorge ermuntert werden, neue Job-Möglichkeiten zu schaffen.

Indien besitzt eine junge Bevölkerung mit einem Medianalter von etwa 29 Jahren, allerdings verfügen viele davon nicht über ausreichend Training und Fähigkeiten, um produktiv am modernen Wirtschaftsgeschehen teilzunehmen. Daher möchte die Regierung die Berufsausbildung stärken. Einerseits soll dies durch Zuschüsse für ein Praktikumsprogramm in Unternehmen geschehen. Andererseits sollen 1.000 Berufsbildungszentren modern ausgestattet werden.

Unternehmen aus dem Bereich Aus- und Weiterbildung dürften in Zukunft in Indien eine wachsende Nachfrage vorfinden. Das ist auch deshalb von Bedeutung, weil sowohl die deutsche Regierung als auch Unternehmen aus der Bundesrepublik verstärkt Interesse an Fachkräften aus Indien haben.

Positiver Trend bei Verschuldung

Indiens Einsatz für eine solide Haushaltsführung macht sich bezahlt: Das Fiskaldefizit schrumpft weiter. Für das aktuelle Finanzjahr 2024/25 strebt die Regierung 4,9 % des Bruttoinlandprodukts an, was nochmal 0,2 Prozentpunkte unter dem im Zwischenhaushalt gesetzten Ziel liegt.

Insbesondere die Steuereinnahmen entwickeln sich positiv und erhöhen die Wahrscheinlichkeit, dass die angepeilten 4,9 % sogar unterschritten werden. Damit ist Indien auf einem guten Weg, den länger angekündigten Zielwert von 4,5 % in 2025/26 zu erreichen.

Internationale Rating-Agenturen hatten in der Vergangenheit immer wieder kritisch auf Indiens Verschuldung geblickt. Aus indischer Sicht wurden von den Experten die jahrelangen Bemühungen der Regierung bei der fiskalischen Konsolidierung und die gute Verfassung der Wirtschaft zu wenig gewürdigt. Nun rücken Verbesserungen des indischen Kredit-Ratings in greifbare Nähe. Derzeit beurteilen die Rating-Agenturen Indien am unteren Ende im gerade noch investitionswürdigen Bereich.

Besteuerung wird auf neue Bereiche ausgeweitet

Die allgemeine Umsatzsteuer hat das Steuersystem mit ihrer Einführung im Jahr 2017 vereinfacht. Im neuen Haushalt kündigte die Regierung an, die Steuer auf Bereiche zu übertragen, die bisher noch nicht von ihr erfasst sind. Konkrete Beispiele wurden nicht genannt.

Diese Maßnahme würde die Steuerbasis verbreitern. Damit einhergehen soll eine weitere Rationalisierung der bisher vorhandenen Tarifstufen. Derzeit gibt es fünf davon, die von 0 bis 28 % reichen.

Weitere Steueränderungen betreffen die Senkung des Körperschaftsteuersatzes für ausländische Unternehmen, die zwar in Indien Einkommen erwirtschaften, jedoch nicht vor Ort ansässig sind. Zudem nimmt die Regierung Einkommensteuerentlastungen vor. Dabei dürfte sie den inländischen Konsum im Blick haben. Dieser macht knapp 60 % des BIP aus. Im Finanzjahr 2023/24 wuchs er laut Weltbank allerdings nur um 3,4 % und damit sehr schwach für indische Verhältnisse.

JAPAN / KONJUNKTUR: WIRTSCHAFT WÄCHST DANK KONSUMBELEBUNG WIEDER

Die japanische Wirtschaft ist im Zeitraum April bis Juni wieder gewachsen. Dies deutet darauf hin, dass der von den Zentralbankern seit Langem angestrebte gesunde Wirtschaftszyklus, getrieben durch Konsumausgaben, langsam Formen annimmt.

Japans Bruttoinlandsprodukt legte im zweiten Quartal im Vergleich zum Vorquartal um 0,8 % zu, wie vorläufige Regierungsdaten zeigten. Damit erholte sich die Wirtschaft von dem Rückgang um 0,6 % im Zeitraum Januar bis März. Das Ergebnis fiel besser aus als von Ökonomen erwartet.

Die Zahlen folgen auf eine Ankündigung einer Zinserhöhung der Bank of Japan (BoJ) im vergangenen Monat und Signale für weitere Anhebungen. Dies schürt bei einigen Beobachtern die Befürchtung, die Wirtschaft sei noch nicht stark genug für diesen Schritt. Eine verfrühte Straffung der Geldpolitik könnte die Inflation zu stark drücken und zu einer Konjunkturabschwächung führen.

Die ersten Daten enthielten jedoch einige positive Signale, insbesondere eine Erholung der Konsumausgaben. Einige Analysten sehen darin einen Anlass für eine weitere Normalisierung der Geldpolitik, während andere zur Vorsicht mahnen und weitere Daten fordern, um eine nachhaltige Erholung zu bestätigen.

Die BoJ hatte ihren Leitzins im Juli auf 0,25 % (zuvor: 0,00 bis 0,10) angehoben. BoJ-Gouverneur Kazuo Ueda sagte, dass die Notenbank die Leitzinsen weiter anheben werde, wenn Wirtschaft und Preise im Einklang mit ihren Prognosen wüchsen.

Erholung bei Kfz-Produktion

Die Erholung der Automobilhersteller trug dazu bei, die Ausgaben im zweiten Quartal anzukurbeln. Der private Konsum stieg im Vergleich zum Vorquartal um 1 % und beendete damit eine Serie von vier Quartalsrückgängen in Folge. Die Investitionen stiegen ebenfalls, um 0,9 %, nachdem sie im ersten Quartal noch um 0,4 % gesunken waren.

Auch sagte Wirtschaftsminister Yoshitaka Shindo, es gebe Anzeichen dafür, dass das Lohnwachstum beginne, die Inflation zu übertreffen, und dass das Wirtschaftswachstum vor allem von der privaten Nachfrage gestützt werde.

JAPAN / STAHL: NIPPON STEEL FORDERT ZÖLLE AUF BAOWU-PRODUKTE

Nippon Steel Corp hat einst chinesischen Partnern bei der Modernisierung ihrer Werke geholfen – nun ist der japanische Stahlriese besorgt, dass ein Überangebot des Metalls in seinem Nachbarland den Inlandsmarkt schädigen könnte, wie „Taipei Times“ berichtet.

Der viertgrößte Stahlhersteller der Welt fordert von der japanischen Regierung einen Antidumping-Zoll auf chinesischen Stahl, so Takahiro Mori, Executive Vice President des Unternehmens.

Der Konzern setzt sich zusammen mit anderen japanischen Stahlwerken in Tokyo dafür ein, Schutzmaßnahmen zu ergreifen, da es eine chinesische Exportwelle befürchtet, so Mori in einem Interview.

Chinas Stahlexporte sind in diesem Jahr auf den höchsten Stand seit 2016 gestiegen, da die heimische Nachfrage aufgrund einer lang anhaltenden Krise auf dem Immobilienmarkt eingebrochen ist. Die Befürchtung, dass andere Länder zu einem Dumping-Platz für überschüssige Produkte werden könnten, hat zu verstärkten Handelsmaßnahmen gegen den weltweit größten Produzenten geführt.

Viele andere Länder, darunter Europa, die USA und Südkorea, haben bereits Schutzmaßnahmen eingeführt, was bedeutet, dass „die Exporte nach Japan fließen werden, wenn es das einzige Land ist, das keine Maßnahmen ergreift“, so Mori.

Ehemalige Partnerschaft in Trümmern

Nippon Steel trug Ende der 1970er-Jahre durch die Bereitstellung von Technologie und Know-how zum Aufbau der chinesischen Industrie bei. Das Unternehmen unterstützte die börsennotierte Baowu-Einheit beim Bau ihres ersten großen Stahlwerks in Shanghai, das 1985 fertiggestellt wurde.

Seitdem hat China Japan als weltweit führenden Stahlproduzenten abgelöst, und die Rivalität der beiden Länder flammt immer wieder auf. Auf kommerzieller Ebene hat Nippon Steel im Jahr 2021 eine Klage eingereicht, um Schadenersatz für Patentverletzungen durch Toyota Motor und dessen Zulieferer einzufordern – die Baowu-Tochter Baoshan Iron & Steel Co.

Nippon Steel ist im vergangenen Monat aus einem Joint Venture mit Baosteel ausgestiegen. Auch andere Kooperationen im Reich der Mitte stehen auf dem Prüfstand. Stattdessen wolle man sich auf Investitionen in den USA, Indien und der ASEAN-Region konzentrieren.

MALAYSIA / ENERGIEERZEUGUNG: DIE KRAFT DER SONNE NUTZEN

Die malaysische Regierung verfolgt bei ihrer Energiewende ambitionierte Ziele: Bis zum Jahr 2035 soll der Anteil erneuerbarer Energien an den gesamten installierten Kapazitäten 40 % betragen. Bis 2050 soll er auf 70 % steigen. Nach Angaben der malaysischen Energiekommission Suruhanjaya Tenaga lag der Anteil im Jahr 2020 bei etwa 23,5 %. Das entsprach rund 8,5 GW an installierter Kapazität.

Das größte Potenzial für die Transformation sieht Malaysias Sustainable Energy Development Authority (SEDA) in der Solarenergie. Auf sie entfallen heute nur 2,1 % der installierten Kapazität. Wasserkraft trägt aktuell den mit Abstand größten Anteil an den Erneuerbaren.

Dank Malaysias geografischer Nähe zum Äquator sind die Bedingungen für Solarenergie ideal. Die Sonneneinstrahlung ist besonders hoch, vor allem im Nordwesten der malaysischen Halbinsel. SEDA schätzt das Gesamtpotenzial für Photovoltaik auf eine Kapazität von insgesamt 269 GW. Davon könnten 210 auf Freiflächen-, 42 auf Dächern und 17 GW auf schwimmenden Anlagen entstehen. Deutlich weniger, aber immer noch signifikantes Potenzial sieht die Behörde bei weiteren Wasserkraftanlagen – etwa 14 GW.

Bis 2050 über 250 Mrd Dollar erforderlich

In seiner National Energy Transition Roadmap (NETR) schätzt das malaysische Wirtschaftsministerium die benötigten Investitionen für die Energiewende bis 2050 auf etwa 253 Mrd US-Dollar. Die Regierung will öffentliches und privates Kapital dafür bündeln und vermehrt ausländische Direktinvestitionen anziehen.

Für den Ausbau der Solarenergie gibt es verschiedene Instrumente, die Investitionen begünstigen sollen. Dazu zählen unter anderem Einspeisevergütungen und staatliche Photovoltaik-Ausschreibungen.

Laut Marktbeobachtern dürfte der Photovoltaikmarkt mittel- bis langfristig deutlich wachsen. Der Ausbau der Erneuerbaren wird seit einigen Jahren auf allen Regierungsebenen forciert, was sich in diversen Strategiepapieren widerspiegelt. Dennoch gibt es zahlreiche Gründe, weshalb der Ausbau heute noch stockt und auch in der Zukunft hinter den Erwartungen zurückbleiben könnte.

Bislang entfallen nur etwa 28 % des malaysischen Gesamtenergieverbrauchs auf Strom. Deshalb ist der Anteil erneuerbarer Energien an der Primärenergieerzeugung sehr gering. Er beträgt lediglich 3,9 %. Malaysias Energieverbrauch wird nach wie vor von fossilen Brennstoffen dominiert.

Subventionen für Fossile hemmen Transformation

Zwar sind die reinen Stromerzeugungskosten von Solarenergie heute günstiger als die von fossilen Brennstoffen. Dies gilt allerdings nur, wenn man die erheblichen Investitionen für die benötigte Infrastruktur nicht einberechnet.

Die Wettbewerbssituation für Erneuerbare wird zusätzlich erschwert durch die seit Jahrzehnten etablierten indirekten und direkten Energiesubventionen für konventionelle Energieträger. Die Regierung zahlt sie, um Energie für die breite Bevölkerung erschwinglich zu halten und die Wirtschaft anzukurbeln. Die International Renewable Energy Agency (IRENA) rät dazu, die Subventionen stärker auf Investitionen in die Erneuerbaren zu lenken.

Ein weiteres Hemmnis für den Ausbau der Solarenergie ist die Identifikation und Sicherstellung von geeigneten Flächen für große, investorengetriebene Solarprojekte. Laut SEDA seien die damit verbundenen Kosten und Unsicherheiten ein Dorn im Auge potenzieller Investoren. Auch die Anzahl an Förderinstrumenten ist noch ausbaufähig – insbesondere bei Kreditfinanzierungen von Solarpanelen für Hausbesitzer. Einzelne Banken wie die OCBC bieten derweil vereinzelt 0%-Finanzierungen für Installationen an.

Im Jahr 2019 wurden in Malaysia grüne Tarife eingeführt, die es Konsumenten erlauben, beim Kauf ihres Stromes einen höheren Anteil an Erneuerbaren zu wählen. Genutzt werden sie aber kaum. Zudem fehlt Unternehmen ein regulativer Rahmen, in dem sogenannte Power Purchase Agreements möglich sind und worüber sie ihre Kraftwerksbetreiber selbst bestimmen können.

Stetig wachsende Importabhängigkeit

An dem Ausbau grüner Energieproduktion hat Malaysia aus verschiedenen Gründen großes Interesse. Zum einen will das Land seinen Anteil zur Bekämpfung des Klimawandels leisten. Dessen Auswirkungen spüren die Malaysier immer häufiger in Form von Dürren und Überflutungen. Auf der anderen Seite gehen dem traditionell Öl- und Gas produzierenden Land nach eigenen Prognosen bereits 2030 die Reserven aus, sollten keine neuen Öl- und Gasfelder erschlossen werden.

Ohne Umstellung auf andere Energieträger kann Malaysia zukünftig auch bei Öl und Gas ein Nettoimporteur werden. Bei Kohle, die ebenfalls einen großen Teil zur Energieerzeugung beiträgt, ist dies schon der Fall. Höhere Energieimporte würden die Staatskasse noch stärker belasten, vor allem wenn die Subventionen für fossile Brennstoffe unverändert fortgeführt werden.

Diese haben das Wirtschaftswachstum mit angetrieben und sollen nun schrittweise abgebaut werden. Erste Subventionskürzungen unternahm die Regierung im Juni 2024. Der Preis für Diesel-Treibstoff stieg daraufhin um 50 %. In Südostasien gehören Malaysias Dieselpreise dennoch weiterhin zu den niedrigsten.

MALAYSIA / RECHT: NEUES GESETZ ZUR CYBER-SICHERHEIT

Am 26. August 2024 ist der neue malaysische Cyber Security Act 2024 in Kraft getreten. Es ist das erste eigenständige Gesetz des Landes in Bezug auf die Cyber-Sicherheit.

Im besonderen Fokus des Gesetzes steht die bessere Gewährleistung der Cyber-Sicherheit für staatliche kritische Informationsinfrastrukturen (National Critical Information Infrastructure, NCII), siehe dazu insbesondere Teil IV. Damit sind Computer oder Computer-Systeme gemeint, bei denen im Falle ihrer (Zer-)Störung eine schädigende Auswirkung auf wesentliche Dienste für unter anderem die Sicherheit, öffentliche Gesundheit, öffentliche Sicherheit und Ordnung oder auch die Wirtschaft Malaysias entstehen würde (siehe Definition in Sec. 4 des Gesetzes).

So werden primär auch Verpflichtungen für Unternehmen in diesem Bereich aufgestellt („NCII entities“, Sec. 17), darunter die Durchführung von Risikobewertungen und Audits nach Sec. 22. Welche Sektoren im Einzelnen zur NCII zählen, ist der Liste im Anhang des Gesetzes zu entnehmen.

Vorgaben zur Untersuchung und dem Verfahren bei einem sogenannten Cyber-Sicherheitsvorfall enthält Sec. 35. NCII-Unternehmen haben einen solchen Vorfall zu melden, wenn sie davon Kenntnis erlangen.

Extraterritoriale Anwendung

Das Gesetz findet gemäß seiner Sec. 3 extraterritorial Anwendung auf Personen in- und außerhalb Malaysias, unabhängig von deren Staatsangehörigkeit. So können bei Zuwiderhandlungen Personen außerhalb des Landes so behandelt werden, als hätten sie die Tat in Malaysia begangen: Nach Abs. 2 ist das Gesetz anwendbar, wenn die NCII sich ganz oder teilweise in Malaysia befindet.

Ein sogenanntes National Cyber Security Committee soll geschaffen werden (Teil II). Ferner sind unter anderem Lizenzvorgaben für Anbieter von Cyber-Sicherheitsdiensten vorgesehen (Teil VI).

Schließlich finden sich auch einige Durchsetzungsbefugnisse und Haftungsvorschriften in dem neuen Gesetz. Bei Verstößen gegen das Gesetz drohen beispielsweise im Falle der Verletzung der Meldepflicht bei einem Cyber-Sicherheitsvorfall oder bei Verletzung der Lizenzpflicht Bußgelder in Höhe von bis zu 500.000 Malaysische Ringgit (etwa 103.000 Euro) und/oder Freiheitsstrafen von bis zu zehn Jahren (Sec. 23 und 27).

Verabschiedet vom malaysischen Parlament im April 2024, ist als das Datum des Inkrafttretens der 26. August 2024 offiziell bekannt gegeben worden (Sec. 1 Abs. 2).

Gleichzeitig traten vier untergesetzliche Regelungen zur Umsetzung des neuen Gesetzes in Kraft. Sie enthalten konkretere Ausführungen, beispielsweise zu den Zeiträumen für die Risikobewertungen und zur Lizenzierung von Dienstleistern.

Malaysia hatte im Oktober 2020 eine Cyber-Sicherheitsstrategie 2020-2024 veröffentlicht. Die Cyber-Sicherheitsbehörde National Cyber Security Agency (NACSA) besteht bereits seit dem Jahr 2017.

Gesetzestext und Regelungen abrufbar auf der Webseite der NACSA.

Europa

DEUTSCHLAND / IT-SICHERHEIT: FIRMEN MIT UKRAINE-GESCHÄFT IM FADENKREUZ

Deutschland ist seit Beginn des völkerrechtswidrigen Angriffskrieges auf die Ukraine noch stärker ins Visier staatlicher russischer Stellen geraten. Ziele mit Bezügen zum Ukraine-Krieg stellen dabei einen Schwerpunkt der Hacker-Angriffe dar. Cyberspionage und -sabotage sowie die Veröffentlichung gestohlener Daten richten sich vor allem gegen Ministerien, Rüstungs-, IT-, Luft- und Raumfahrtunternehmen, sowie gegen Parteien, Stiftungen und Verbände, warnt das Bundesinnenministerium.

IT-Sicherheitsexperten bestätigen, dass russische Phishing-Mail-, Ransomware- und Lieferkettenangriffe sich nicht nur gegen die Ukraine richten, sondern auch gegen europäische Länder und Firmen, die das angegriffene Land unterstützen. Alleine im ersten Halbjahr 2024 listet das Center for Strategic and International Studies ein Dutzend Significant Cyber Incidents mit russischer Beteiligung auf.

Für den Hacker-Angriff auf die SPD macht die Bundesregierung eindeutig die Gruppierung „Fancy Bear“, die das Bundesamt für Verfassungsschutz dem russischen Militärgeheimdienst GRU zuordnet, verantwortlich. Auch die Hackergruppe „Cozy Bear“, die dem Inlandsgeheimdienst FSB unterstellt ist, führte bereits Angriffe gegen Ziele in Deutschland durch.

„Angreifergruppen suchen sich ihre Opfer anhand ihres Auftrags aus. Dabei ist zweitrangig, um was für eine Organisation es sich handelt“, warnt Christoph Lobmeyer, Senior Expert Incident Response bei der HiSolutions AG. Der Dienstleister hilft den Opfern von Hacker-Angriffen bei der Schadensbegrenzung.

Schäden an IT-Einrichtungen stellen mittlerweile die größte Bedrohung für Unternehmen dar, analysiert Allianz Commercial, ein Tochterunternehmen des Münchener Versicherers, in seinem aktuellen Risk Barometer. Nach über zwei Jahren Ukraine-Krieg schlussfolgern Sicherheitsexperten, dass die russischen Cyber-Attacken auch wegen der deutschen Unterstützung für die Ukraine zugenommen haben.

Diese Bereiche sind besonders gefährdet

Besondere Vorsicht walten lassen sollten Akteure, die zur Aufrechterhaltung der staatlichen Ordnung beitragen oder helfen, die Basisdienstleistungen für die Gesellschaft aufrechtzuerhalten. Dazu zählen beispielsweise Finanzdienstleister, Mitwirkende am Wiederaufbau des Gesundheitswesens, der Instandsetzung der schwer beschädigten Energieinfrastruktur oder der Instandhaltung der Wasserwirtschaft.

„Ein klares Verständnis der eigenen Lage hilft bei der Priorisierung von Sicherheitsmaßnahmen, bei der Planung von Investitionen in sichere IT-Umgebungen und bei der Vorbereitung auf IT-Sicherheitsvorfälle“, rät Lobmeyer.

Wichtig ist ebenso zwischen der Eintrittswahrscheinlichkeit und der Schadensauswirkung abzuwägen, ergänzt er. Firmen müssen sich dazu mit ihrem Produkt- und Kundenportfolio auseinandersetzen. Sie sollten analysieren, wie die spezifische Bedrohungslage aussieht und welche Maßnahmen zur Stärkung der IT-Sicherheit notwendig sind.

Ist eine Organisation erstmal von einem Vorfall betroffen, so hängt die spezifische Reaktion stark von der Angriffsform ab. Anders als bei Ransomware-Gruppen, die ihre Opfer mittels einer Lösegeldforderung über den IT-Sicherheitsvorfall informieren, muss ein verdeckt ablaufender Angriff erstmal entdeckt werden. Anschließend ist das „Scoping“, also die Eingrenzung der betroffenen Systeme, notwendig. Mit dieser Information kann dann die Entfernung der Schadsoftware vorbereitet werden.

Osteuropa und Zentralasien

USBEKISTAN / WIRTSCHAFT & POLITIK: BEITRITTSVERHANDLUNGEN ZUR WTO VOR ABSCHLUSS

Die Verhandlungen über den Marktzugang im Rahmen des Beitrittsprozesses Usbekistans zur Welthandelsorganisation stehen kurz vor dem Abschluss, berichtet „UzDaily“ unter Berufung auf Azizbek Urunov, den Sonderbeauftragten Usbekistans für WTO-Fragen.

Laut dem stellvertretenden Premierminister Dschamschid Chodschajew, der die Delegation des Landes bei der achten Sitzung für den WTO-Beitritt Usbekistans leitete, strebt das Land den Beitritt zur WTO noch vor der 14. Ministerkonferenz an, die 2026 in Kamerun stattfinden soll.

Naher Osten und mittlerer Osten

MAROKKO / ERNEUERBARE ENERGIEN: WIE EIN FISCHERDORF DAS WASSERPROBLEM LÖST

Dürreperioden, Rechenzentren und eine wachsende Bevölkerung setzen die Wasservorräte immer stärker unter Druck. Eine Lösung des Problems könnte in einem Fischerdorf drei Stunden südwestlich der marokkanischen Touristenhauptstadt Marrakesch zu finden sein.