Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

AFRIKA / ZOLL: AFCFTA E-TARIFF BOOK UM URSPRUNGSREGELN ERWEITERT

Das Webportal informiert die Mitgliedstaaten der afrikanischen Freihandelszone (AfCFTA) über Zollzugeständnisse und Ursprungsregeln im grenzüberschreitenden Handel.

Das AfCFTA e-Tariff Book zeigt die anzuwendenden Zollsätze auf und neuerdings auch die Ursprungsregeln für jede Zolltariflinie zwischen den AfCFTA-Mitgliedstaaten. Damit ist das Portal eine wichtige Hilfe für Unternehmen.

Laut dem Africa CEO Trade Survey Report 2024 des Pan-African Private Sector Trade & Investment Committee (PAFTRAC) haben 70 % der befragten afrikanischen Geschäftsführer keinen oder nur geringen Zugang zu relevanten AfCFTA-Informationen. Nur 10 % gaben an, das AfCFTA e-Tariff Book vollständig zu kennen.

Das von der EU finanzierte WCO-EU-Programm für Ursprungsregeln in Afrika hat in Zusammenarbeit mit dem Sekretariat der AfCFTA das neue Modul für Ursprungsregeln im e-Tariff-Book eingeführt, um die Umsetzung der kontinentalen Freihandelszone zu unterstützen

ÄGYPTEN / FÖRDERUNG: DREI NEUE ABKOMMEN MIT JAPAN UNTERZEICHNET

Ägypten und Japan haben ihre langjährige Partnerschaft mit der Unterzeichnung von drei neuen Abkommen im Wert von 234 Mio US-Dollar gefestigt. Die Abkommen, die von der ägyptischen Ministerin für Planung und wirtschaftliche Entwicklung und internationale Zusammenarbeit, Rania Al-Mashat, und dem japanischen Staatsminister für auswärtige Angelegenheiten, Fuji Hisaoyuki, unterzeichnet wurden, unterstreichen laut Nachrichtenportal „Egypt Today“ die 70-jährige Entwicklungszusammenarbeit zwischen den beiden Ländern.

Die Vereinbarungen umfassen ein Entwicklungsdarlehen zu Vorzugsbedingungen in Höhe von 230 Mio Dollar, mit dem der ägyptische Haushalt unterstützt und wichtige Strukturreformen vorangetrieben werden sollen. Darüber hinaus werden Zuschüsse in Höhe von 4,3 Mio Dollar für die Renovierung des Kairoer Opernhauses und die Ausweitung der Automatisierung in der Landwirtschaft verwendet.

Das Entwicklungsdarlehen unterstützt die ägyptische Finanzpolitik und unterstützt gleichzeitig Investitionen des privaten Sektors und einen umweltfreundlichen wirtschaftlichen Wandel. Außerdem soll es den Wettbewerb fördern, die Wirtschaft diversifizieren und das allgemeine Geschäftsklima verbessern, so „Egypt Today“.

Der erste Zuschuss in Höhe von 1,17 Mio Dollar ist für die Renovierung des Opernhauses in Kairo bestimmt, die in Zusammenarbeit mit der japanischen Agentur für internationale Zusammenarbeit und dem ägyptischen Kulturministerium erfolgt. Die Initiative wird die Infrastruktur des Opernhauses modernisieren und die Qualität der Dienstleistungen im nationalen Kulturzentrum verbessern.

Der zweite Zuschuss in Höhe von 2,3 Mio Dollar dient der Ausweitung des Einsatzes erschwinglicher landwirtschaftlicher Automatisierungstechnologien. Dieses Programm zielt darauf ab, die Produktivität zu steigern, die Betriebskosten zu senken und den Lebensstandard von Kleinbauern, insbesondere von solchen mit geringem Einkommen, zu verbessern.

ÄGYPTEN / NAHRUNGSMITTEL: EXPORTE MIT REKORDWACHSTUM

Die ägyptische Lebensmittelindustrie verzeichnete von Januar bis November 2024 ein massives Wachstum: Die Exporte erreichten laut Nachrichtenportal „Egypt Today“ rund 5,5 Mrd US-Dollar. Dies entspricht einem Anstieg von 17 % im Vergleich zu den 4,7 Mrd Dollar, die im gleichen Zeitraum 2023 verzeichnet wurden.

Dies ist der höchste Exportwert und die höchste Wachstumsrate, die jemals in diesem Zeitraum verzeichnet wurden, und übertrifft die Gesamtexporte für das Jahr 2023, die sich auf 5,07 Mrd Dollar beliefen, was einem Anstieg von 474 Mio Dollar entspricht.

Die arabischen Länder blieben der größte Exportmarkt Ägyptens mit einem Anteil von 2,94 Mrd Dollar oder 53 % der gesamten Lebensmittelausfuhren und einem Wertzuwachs von 15 %. Die Europäische Union folgte mit 1,08 Mrd Dollar, was 20 % der Gesamtexporte und einer Wachstumsrate von 33 % entspricht.

Die nicht-arabischen Länder Afrikas trugen 464 Mio Dollar bei, was 8 % der Gesamtausfuhren ausmacht und ein Wachstum von 7 % bedeutet. Die Vereinigten Staaten verzeichneten Exporte im Wert von 302 Mio Dollar, was 5 % der Gesamtausfuhren entspricht und eine Wachstumsrate von 40 % bedeutet.

Andere internationale Märkte trugen 756 Mio Dollar bei, was 14 % der Gesamtausfuhren ausmacht und eine Wachstumsrate von 8 % entspricht.

Saudi-Arabien ist Hauptabnehmer

Unter den einzelnen Ländern war Saudi-Arabien mit Exporten im Wert von 434 Mio Dollar der wichtigste Importeur ägyptischer Lebensmittel, was einem Wachstum von 16 % entspricht. Der Sudan folgte mit 363 Mio Dollar, trotz eines Rückgangs von 20 %. An dritter Stelle rangierten die Vereinigten Staaten.

Libyen und Palästina rundeten die ersten fünf Plätze mit Ausfuhren im Wert von 290 beziehungsweise 275 Mio Dollar ab und erzielten Wachstumsraten von 19 beziehungsweise 26 %.

Die Niederlande erzielten Ausfuhren im Wert von 241 Mio Dollar und lagen mit einem Zuwachs von 104 % an der Spitze des Wachstums, während Marokko mit 201 Mio Dollar eine Steigerungsrate von 80 % verzeichnete.

Die Niederlande waren auch beim absoluten Wachstum unter den Ländern führend, mit einem Anstieg der Exporte um 123 Mio Dollar im Vergleich zum gleichen Zeitraum 2023. Marokko folgte mit einer Steigerung von 89 Mio Dollar, während die Vereinigten Staaten einen Anstieg von 86 Mio Dollar verzeichneten.

Weitere bemerkenswerte Zuwächse verzeichneten Saudi-Arabien mit 64 Mio, Palästina mit 57 Mio und Spanien mit 53 Mio Dollar. Die Ausfuhren von Somalia und Brasilien stiegen um 50 Mio Dollar, mit Werten von 85 Mio beziehungsweise 97 Mio Dollar.

Zu den wichtigsten Exportprodukten in diesem Zeitraum gehörten Konzentrate für die Herstellung von Erfrischungsgetränken, die mit 502 Mio Dollar an der Spitze lagen, was einem Wachstum von 5 % entspricht.

Mehl und Grütze folgten mit 428 Mio Dollar und einer Steigerungsrate von 7 %, während gefrorene Erdbeeren 364 Mio Dollar erreichten und damit um 13 % zulegten. Die Zuckerexporte beliefen sich auf 357 Mio Dollar, was einen Rückgang von 21 % bedeutet. Speiseöle verzeichneten einen massiven Zuwachs von 169 % und erreichten 283 Mio Dollar.

In der Dekade von 2014 bis November 2024 kumulierten sich die Exporte der ägyptischen Lebensmittelindustrie auf beeindruckende 40,5 Mrd Dollar, was die wachsende Bedeutung des Sektors auf den globalen Märkten und seine Rolle als Motor des Wirtschaftswachstums unterstreicht, so „Egypt Today“ in einer Mitteilung.

GABUN / WIRTSCHAFT & POLITIK: LANGER WEG ZUR DIVERSIFIZIERUNG

Gabun hat nur 2,3 Mio Einwohner und damit wenig mehr als Hamburg. Für Bosch ist das waldreiche Land in Zentralafrika trotzdem ein guter Markt für Industrieboiler, Autoteile und andere Produkte. Hinzu kommt, dass sich Gabun wie andere Länder in der Region aus der engen Bindung an Frankreich lösen will.

Die Öl- und Gasindustrie erbrachte 2023 die Hälfte der Staatseinnahmen und 70 % der Exporte und ist gleichzeitig wichtige Kundin deutscher Firmen. Sie hat Gabun zu einem der wohlhabendsten Staaten Afrikas gemacht. Aber auch zu einem Land, das nur wenig selbst produziert.

Die Ölproduktion ist seit 2021 etwas gestiegen, und höhere Preise haben ebenfalls für mehr Petrodollar gesorgt. Auch 2024 liegt die Förderung nach den Zahlen bis November mit 212.000 bpd um 5 % höher als im Vorjahr. Der Ölminister erwartet ein weiteres kleines Plus durch Investitionen in Offshore-Felder und die Aufbereitung bereits genutzter Vorkommen. Zudem will Gabun 2026 seine erste Produktion von Flüssiggas in Betrieb nehmen.

In der Tendenz jedoch nimmt die Ölförderung seit etwa der Jahrtausendwende ab und die Ressourcen schwinden. Laut Internationalem Währungsfonds wird sich dieser Trend fortsetzen. Die Regierung hofft daher auf eine höhere Wertschöpfung aus anderen, reichlich vorhandenen Rohstoffen. So ist Gabun mit einem Weltmarktanteil von 23 % der zweitgrößte Produzent von Mangan. In Belinga, im Norden des Landes an der Grenze zur Republik Kongo, liegt zudem eines der größten unerschlossenen Eisenerzvorkommen.

Auch in der Landwirtschaft bemüht sich Gabun um eine höhere Wertschöpfungstiefe: Die Behörden richteten eine Sonderwirtschaftszone ein, schufen Steueranreize oder beschränkten die Ausfuhr von unverarbeitetem Holz. Als größter privater Arbeitgeber sieht sich Olam. Der Konzern aus Singapur produziert in Gemeinschaftsunternehmen mit dem Staat Dünger sowie Palmöl und andere agroindustrielle Erzeugnisse.

Dynamik ist durch den Sturz des Langzeit-Herrschers Ali Bongo im August 2023 entstanden. „Wir hatten keinen Staatsstreich, sondern eine Befreiung“, gibt die Chambre de Commerce du Gabon die gängige Erzählung im Land wieder. Ausländische Investitionen seien jetzt besonders willkommen und sicher.

Bei den Bemühungen um Diversifizierung sieht der IWF indes erst wenige Ergebnisse. Zwar stiegen die Exporte von Mangan und Holzprodukten, durch die Verarbeitung von Tropenholz auch zu teuren Möbeln. Allerdings exportiere Gabun immer noch zu fast 90 % weitgehend unverarbeitete Rohstoffe. Und bei den Exportmärkten hat das Land die Abhängigkeit von den USA durch die von China eingetauscht.

Mängel in der Regierungsführung, bei der Steuerverwaltung und in der Infrastruktur: Diese Punkte nannten Unternehmen in Gabun gegenüber dem IWF als wichtigste Hindernisse für eine Diversifizierung. Für die Transportinfrastruktur laufen zwar Straßen- und Bahnprojekte. Sie ist aber löchrig in dem extrem dünnbesiedelten Land, wo fast die Hälfte der Bevölkerung in Libreville wohnt.

Behörden agieren sehr vorsichtig

Einen Einblick in die Arbeit von Behörden gibt ein Kontakt mit einer Investitionsbehörde. Sie wirbt bei einem Besuch mit einer Präsentation um ausländische Firmen. Für die Weitergabe der Datei ist auf Nachfrage aber die Zustimmung des Amtschefs erforderlich, die dann prompt verweigert wird. Ähnlich agiert eine staatliche Agentur, die für die Umsetzung großer Projekte ausländische Partner sucht und deren Mitarbeiter im modernen Ambiente einen dynamischen Eindruck vermitteln. Die informative Präsentation wolle man gerne nachreichen, eine Reaktion allerdings gibt es später auch auf zweimaliges Nachhaken nicht.

Nun stellen Beobachter auch anderswo in Afrika fest, dass sie auf E-Mails keine Antwort bekommen und man die Leute besser per WhatsApp oder am besten gleich in Persona kontaktiert. In Gabuns Behörden kommt nach Erfahrungen eines Investors aber eine große Unsicherheit hinzu. Bedingt wohl auch durch den Regierungswechsel versichere sich jeder dreimal, bloß nichts falsch zu machen. Untere Ebenen prüften ausgiebig, blockierten den Kontakt zu den Entscheidungsträgern und bekämen diese Behäbigkeit von den Chefs auch vorgelebt.

MAROKKO / SCHIFFBAU: MEHR KAPAZITÄT FÜR DEN WARENHANDEL

An den Standorten Agadir, Casablanca, Tan Tan, Tanger West und Dakhla Atlantique werden bisher nur Schiffe repariert und leichte Boote, vor allem für die Fischerei, gebaut. Das ist zu wenig für ein Land mit 3.500 km Küste, das zudem an der Schnittstelle von Atlantik und Mittelmeer liegt und über leistungsfähige Häfen verfügt. Zu dieser Schlussfolgerung gelangt eine Studie des marokkanischen Wirtschafts-, Sozial- und Umweltrates CESE.

Der Status quo der Werften und der Handelsschifffahrt wird der Bedeutung Marokkos als logistische Drehscheibe zwischen Europa und Westafrika nicht mehr gerecht. Das Königreich soll sich unabhängiger von ausländischen Flotten machen und den Bau weiterer Handelsschiffe vorantreiben – aktuell fahren nur 17 Hochseeliner unter marokkanischer Flagge. Da CESE beide Kammern des Parlaments und die Regierung berät, ist davon auszugehen, dass mit der Studie der Startschuss für ein nationales Schifffahrts- und Werftenprogramm gegeben wurde. Zumal dieses Großvorhaben in Regierungskreisen seit längerem diskutiert wird.

Deutsche Werften, aber auch der spezialisierte deutsche Maschinen- und Anlagenbau sowie Architektur- und Planungsbüros stoßen sowohl bei den Regierungsressorts als auch in den Hafen- und Stadtverwaltungen auf offene Ohren, wenn sie entsprechende Kooperationsangebote unterbreiten. Als ein zentraler Ansprechpartner steht unter anderem die staatliche Hafenbehörde Agence Nationale des Ports (ANP) zur Verfügung.

Deutschland exportiert maritime Technologien sowie Werft- und Schiffbautechnik im Jahreswert von rund 40 Mio Euro nach Marokko. Diese Waren und Ausrüstungen werden sowohl für den Ausbau der maritimen Infrastruktur als auch zur Unterstützung der Schiffsreparatur und -wartung eingesetzt. Zu den wichtigsten Technologien und Produkten, die Deutschland in diesem Bereich liefert, gehören:

- leistungsstarke Schiffsantriebe und Motoren (MTU Friedrichshafen, MAN Energy Solutions)

- Getriebe, Propeller, Navigationssysteme und Radartechnik (Siemens, Bosch Rexroth)

- Schweißmaschinen, Kräne, Hebezeuge und andere technische Ausrüstungen, die für Wartungs- und Reparaturarbeiten benötigt werden

- Automatisierungssysteme für Schiffe (Navigation, Kommunikation und Überwachung), um den Energieverbrauch zu optimieren und die Sicherheit zu erhöhen

- Abgasreinigungssysteme wie Scrubber und Ballastwasserbehandlungssysteme

- Containerkräne, Portalkräne und automatisierte Systeme zur Effizienzsteigerung im Güterumschlag eingesetzt (Liebherr, Konecranes)

Die zunehmende Erzeugung grüner Energie und die bevorstehende Produktion von grünem Wasserstoff dürften sich ebenfalls positiv auf die Schiffbauindustrie auswirken.

Werften bleiben importabhängig

Realistischerweise werden Werftprojekte in ihrer Frühphase auf eine reine Montage von mittleren und größeren Wasserfahrzeugen hinauslaufen. Denn weder werden die im Schiffbau verwendeten Stahl- und Eisenlegierungen noch die Innenausrüstungen für Großschiffe wie Motoren, Getriebe, Elektroaggregate sowie hochwertige Schiffstechnik in Marokko hergestellt. Sie müssen noch importiert werden.

Die marokkanische Regierung hat Maßnahmen ergriffen, um ausländische Investitionen im maritimen Sektor zu fördern. Dazu gehören Steuererleichterungen, Vereinfachungen bei Investitionsgenehmigungen und staatliche Unterstützung bei Infrastrukturprojekten. Außerdem wurde das Schiffbauindustrie-Cluster CINM gegründet, das private und öffentliche Akteure zusammenbringt. Ziel dieser Initiative ist es, die Zusammenarbeit zwischen den verschiedenen Akteuren, darunter Reedereien, kleinen und mittleren Handwerks- und Zulieferbetrieben sowie Ausbildungszentren zu stärken.

Zwischen den Reparaturwerften Casablanca und Tanger Med bestehen erste Kooperationen mit ausländischen Werften. So führen die beiden marokkanischen Werke Arbeiten in den Bereichen Schiffstechnik, Wartung und Reparatur im Auftrag ausländischer Großkunden, zum Beispiel aus Frankreich und China, durch.

SÜDAFRIKA / AUSSENHANDEL: LISTE DER ANTIDUMPING-ZÖLLE AKTUALISIERT

Südafrika aktualisiert Anhang 2 des Zoll- und Verbrauchsteuergesetzes und passt somit die derzeit geltenden Antidumping-Maßnahmen auf eingeführte Waren an. Von den Maßnahmen sind unter anderem Produkte aus Deutschland betroffen.

Neben dem normalen Zoll kann bei Vorliegen der Voraussetzungen zusätzlich ein Antidumping- und/oder Ausgleichszoll anfallen. Diese werden allerdings nur festgesetzt, wenn Untersuchungen der zuständigen Stelle (hier: International Trade Administration Commission of South Africa – ITAC) ergeben haben, dass im konkreten Fall Dumping oder Subventionierung durch den Verkäufer/das Exportland vorliegt.

Die Höhe dieses Zolls hängt von den Feststellungen in den jeweiligen Untersuchungen ab. Er kann sowohl als Wert- als auch als spezifischer Zoll erhoben werden.

TUNESIEN / KONJUNKTUR: SCHWACHE FUNDAMENTALDATEN BELASTEN

Tunesiens Wirtschafts- und Liquiditätsaussichten haben sich in diesem Jahr verbessert. Nach Jahren der Sorge um die Fähigkeit Tunesiens, seinen externen Verpflichtungen nachzukommen, ist das Vertrauen in das Land in jüngster Zeit gestiegen. Doch trotz dieser begrüßenswerten Entwicklungen bleiben die kurz- und mittelfristigen Aussichten des nordafrikanischen Landes von erheblichen Herausforderungen und großen makroökonomischen Schwachstellen überschattet.

2024 soll das reale BIP des Landes endlich wieder das Niveau vor der Pandemie erreichen. Bislang verlief die wirtschaftliche Erholung des Landes sehr schleppend und blieb hinter der seiner nordafrikanischen Nachbarn zurück. Zum Vergleich: Alle Nachbarländer – mit Ausnahme des politisch instabilen Libyens – hatten bereits vor zwei Jahren das Niveau des realen BIP vor der Pandemie wieder erreicht oder übertroffen.

Das geringe reale Wirtschaftswachstum von 1,6 %, das für 2024 erwartet wird, ist auf den florierenden Tourismussektor und die privaten Rücküberweisungen zurückzuführen. Dies sind die wichtigsten Deviseneinnahmequellen des Landes, die auch dazu beigetragen haben, die Währungsreserven auf einem angemessenen Niveau zu halten. Darüber hinaus war das Land bisher in der Lage, die laufenden Auslandszahlungen zu decken, wie beispielsweise Rückzahlung einer Euro-Anleihe in Höhe von 850 Mio US-Dollar, die im Februar 2024 fällig wurde.

Schwierige sozioökonomische Bedingungen

Die kurz- und mittelfristigen Aussichten bleiben jedoch verhalten. Für das Jahr 2025 wird ein reales Wirtschaftswachstum von 1,6 % prognostiziert, und auch mittelfristig dürfte das Wachstum durchschnittlich unter 1,5 % liegen. Die Wirtschaftsleistung stagniert schon seit der Jasmin-Revolution, aufgrund von politischer Instabilität und unzureichender Investitionen. Externe Schocks wie die Corona-Pandemie und der Krieg in der Ukraine haben die Situation noch verschärft.

Die hohe Auslandsverschuldung und die schwachen öffentlichen Finanzen tragen ebenfalls zur wirtschaftlichen Misere Tunesiens bei. Die Verbesserung der Haushalts- und Finanzlage ist und bleibt eine dringende Herausforderung für das Land. Nach Jahren anhaltender Haushaltsdefizite – für 2024 werden 6 % des BIP prognostiziert – hat Tunesien einen hohen Schuldenstand angehäuft, der für dieses Jahr auf 83,7 % des BIP geschätzt wird.

Um den fiskalischen Druck einzudämmen, haben die Behörden für 2025 verschiedene Reformmaßnahmen geplant, darunter Steuererhöhungen für Privatpersonen mit hohem Einkommen und einige Unternehmen. Reformen, die der IWF als entscheidend für die Verbesserung der makroökonomischen Stabilität ansieht, wie zum Beispiel die Umstrukturierung von Subventionen und die strukturelle Senkung der Lohnsumme, bleiben jedoch aus. Diese werden von der Regierung als mögliche Auslöser sozialer Unruhen gesehen. Unter diesen Umständen dürfte der fiskalische Druck weiter anhalten.

Da Tunesien von den globalen Finanzmärkten abgeschnitten ist und die Verhandlungen mit dem IWF ins Stocken geraten sind, sind die Finanzierungsmöglichkeiten des Landes begrenzt. Unter diesen Umständen verlassen sich die Behörden zunehmend auf den inländischen Bankensektor, um die öffentlichen Defizite zu finanzieren. Dies könnte zu einer Schwächung des inländischen Bankensektors und der Verdrängung der privaten Nachfrage führen, was die Wachstumsaussichten weiter schwächen würde.

Darüber hinaus besteht ein erhöhtes Risiko, dass die Behörden zu unorthodoxeren Maßnahmen greifen. Sie sind bereits von üblichen wirtschaftspolitischen Eingriffen abgewichen, indem beispielsweise im Februar Devisenreserven zur Rückzahlung von internationalen Krediten genutzt wurden. Darüber hinaus sieht ein neuer Gesetzesentwurf eine Harmonisierung der Geld- und Wechselkurspolitik der Zentralbank mit der Wirtschaftspolitik der Regierung vor. Sollte dieses Gesetz verabschiedet werden, würde es die Unabhängigkeit der Zentralbank schwächen.

WESTAFRIKA / AUSSENHANDEL: ECOWAS FÜHRT DAS ELEKTRONISCHE URSPRUNGSZEUGNIS EIN

Die ECOWAS-Kommission führt schrittweise ein elektronisches Ursprungszeugnis (electronic Certificate of Origin/e-CoO) in den Mitgliedsländern der Westafrikanischen Wirtschaftsgemeinschaft (ECOWAS) ein. Medienberichten zufolge wurden Nigeria, die Elfenbeinküste, Ghana sowie Senegal als Pilotländer für das neue e-CoO-System ausgewählt. Die vier Länder sollen die digitale Plattform testen, bevor sie vollständig eingeführt wird.

Das derzeitige manuelle Verfahren zur Beantragung eines Ursprungszeugnisses, dessen Aushändigung in Papierform, der Genehmigung durch den Zoll vor der Ausfuhr und die anschließende Vorlage bei den Zollbehörden des Einfuhrlandes als Ursprungsnachweis ist umständlich, zeitaufwändig und betrugsanfällig. Die durchgängige Digitalisierung des Verfahrens soll Transparenz und Vertrauen in das System der Ursprungszeugnisse schaffen. Zudem fördern kürzere Bearbeitungszeiten und geringere Kosten für e-CoC den intraregionalen Handel und stärken die wirtschaftliche Wettbewerbsfähigkeit der ECOWAS-Mitgliedstaaten.

Amerika

BRASILIEN / KONJUNKTUR: BEMERKENSWERTE WIDERSTANDSFÄHIGKEIT

Die neuntgrößte Volkswirtschaft der Welt hat in den letzten Jahren starke Leistungen verbucht. Die Wirtschaft hat sich schneller als andere in der Region von den Auswirkungen der Corona-Pandemie erholt und gleichzeitig ihr historisches Leistungshoch übertroffen. Das reale BIP-Wachstum lag zwischen 2021 und 2023 bei durchschnittlich etwa 3,6 % und damit mehr als doppelt so hoch wie der Durchschnitt von 1,4 % zwischen 2010 und 2020.

Gleichzeitig belasten ein Umfeld, geprägt durch relativ hohe Zinssätze und ein geringeres Wirtschaftswachstum in China, Brasiliens wichtigster Handelspartner, die Wirtschaft des Landes. Darüber hinaus wurde Brasilien in diesem Jahr von mehreren Naturkatastrophen heimgesucht, zum Beispiel durch verheerende Überschwemmungen in Rio Grande do Sul im April und Mai und die intensivste und längste Dürre seit Beginn der Aufzeichnungen im Jahr 1950, von der seit Juli fast 60 % des Landes betroffen sind. Dennoch wird für 2024 ein bemerkenswert robustes reales BIP-Wachstum von 3 % prognostiziert.

Neue Triebfedern für die Wirtschaft

Das Wirtschaftswachstum dürfte mittelfristig auf etwa 2,3 % sinken, was auf erhöhte Zinssätze und strukturelle Herausforderungen wie eine unterdurchschnittliche Infrastruktur, bürokratische Hürden, unzureichender Zugang zu Krediten für Unternehmen und hohe Handelsbarrieren zurückzuführen ist.

Dennoch wird davon ausgegangen, dass die Reform zur Steuervereinfachung, die Ende 2023 verabschiedet wurde und mehrere Steuern in einem dualen Mehrwertsteuersystem zusammenfasst, mittelfristig das Wirtschaftswachstum unterstützen wird. Zu den Abwärtsrisiken für die Prognose gehören Brasiliens Anfälligkeit für klimawandelbedingte Naturkatastrophen, die sich seit 1990 verdreifacht haben, schwere Unruhen infolge einer polarisierten Gesellschaft und eine erhebliche Verschlechterung der öffentlichen Finanzen.

Positiv zu vermerken ist, dass höhere Rohstoffpreise und die weitere Erschließung wichtiger Mineralien das Wirtschaftswachstum ankurbeln könnten. Brasilien verfügt über das weltweit drittgrößte Vorkommen an Seltenen Erden, ist aber nur der sechstgrößte Produzent.

Darüber hinaus hat die KI-Revolution ebenfalls großes Potenzial, wird aber derzeit durch begrenzte Investitionen, eingeschränkte Daten und fehlende Rahmenbedingungen gebremst. Außerdem könnte eine Welt, die sich zunehmend in Richtung geopolitischer Blöcke entwickelt, sich sowohl negativ als auch positiv auf die Wirtschaft auswirken. Die Banco Central do Brasil schaffte es durch konsequentes Vorgehen, die Inflation von ihrem Höchststand von 12 auf 3 % zu senken.

Deindustrialisierung birgt Risiken

Brasilien hat große Chancen im Bereich des Rohstoffhandels. Das Land hat sich in den letzten zwei Jahrzehnten zu einer der Kornkammern der Welt entwickelt und ist der führende Exporteur von Sojabohnen, Zucker, Rindfleisch, Geflügel, Kaffee und Mais. Es ist auch ein wichtiger Akteur auf dem Weltmarkt für Erze und Metalle und der zweitgrößte Exporteur von Eisenerz.

Darüber hinaus dürfte sich das Land zu einem Motor für die grüne Energiewende entwickeln, da es neben dem Export von seltenen Erden der fünftgrößte Lithium- und Kupferproduzent der Welt ist. Seit 2018 ist es außerdem ein Nettoexporteur von Brennstoffen und nach Mexiko der zweitgrößte Ölexporteur in Lateinamerika.

Die Kehrseite der Medaille ist ein besorgniserregender, fortschreitender Deindustrialisierungsprozess. Die Exporte von Industriegütern machten zwischen 1990 und 2007 etwa 45 % der Leistungsbilanzeinnahmen aus, sind seitdem aber allmählich auf fast ein Fünftel im Jahr 2023 zurückgegangen.

Infolgedessen nehmen die Importe von Industriegütern stetig zu, insbesondere aus China, das seine Produktionsüberkapazitäten in einer Vielzahl von Sektoren exportiert. Dies schadete der Wettbewerbsfähigkeit des brasilianischen Produktionssektors, während höhere Einfuhrzölle, die als Reaktion erhoben wurden, seine Wettbewerbsfähigkeit mittelfristig weiter verringern könnten.

Die Diversifizierung wird eine der größten Herausforderungen sein, da die Abhängigkeit Brasiliens von Rohstoffen – obwohl dies sehr weit gefasst ist – das Land anfällig für einen Abschwung der Rohstoffpreise macht, wie in der zweiten Jahreshälfte 2014 und im Jahr 2008 zu beobachten war.

Staatsfinanzen bleiben die Achillesferse

Die Staatsfinanzen sind nach wie vor Brasiliens Schwachstelle. In den Jahren 2016 und 2019 wurden wichtige Reformen umgesetzt, um diese auf einem nachhaltigen Kurs zu halten, aber die Staatsverschuldung – 85 % des BIP Ende 2023 – liegt weiterhin deutlich über dem Durchschnitt der Schwellenländer.

Zudem genehmigte der Kongress einen neuen, flexibleren Finanzrahmen, der eine Erhöhung der realen Ausgaben auf 70 % des jährlichen Wachstums der Steuereinnahmen erlaubt. Wenn bis 2025 kein primärer Haushaltsüberschuss erreicht wird, sinkt dieser Wert auf 50 % des Einnahmenwachstums. Es wird daher erwartet, dass die Staatsverschuldung bis 2029 auf nahezu 100 % des BIP ansteigen wird, was ein außerordentlich hohes Niveau darstellt.

Eine weitere Abschwächung der fiskalischen Ziele, ähnlich den im April angesichts verheerender Überschwemmungen durchgeführten Maßnahmen, könnte diese Zahlen noch weiter zuspitzen. Weitere Reformen werden notwendig sein, um die Staatsverschuldung auf einem nachhaltigen Pfad zu halten.

Allerdings gibt es auch wichtige, ausgleichende Faktoren. Trotz der hohen Staatsverschuldung liegen die öffentlichen Zinszahlungen auf vertretbarem Niveau. Zudem tragen eine überwiegend inländische Investorenbasis – rund 90 % der Schulden sind in inländischer Hand -, der hohe Anteil in brasilianischen Real – rund 94 % der Schulden -, das große Volumen an liquiden Mitteln und die beträchtlichen Bestände der Zentralbank an Staatsanleihen dazu bei, die Risiken zu mindern.

CHILE / KONJUNKTUR: PESO ERREICHT NEUE TIEFSTSTÄNDE

Der chilenische Peso hat kürzlich die psychologische Schwelle von 1.000 Pesos pro US-Dollar überschritten, was eine bemerkenswerte Abwertung darstellt. Dieser Rückgang ist auf eine Kombination interner und externer Faktoren zurückzuführen.

Global betrachtet unterstützt die Stärke des US-Dollars, bedingt durch die anhaltende Widerstandsfähigkeit des US-Arbeitsmarktes und die Erwartung einer vorsichtigen Haltung der US-Notenbank für 2025, die Schwäche des Peso. Laut einer Marktanalyse von Quasar Elizundia, Analyst bei Pepperstone, wird dieser Trend zusätzlich durch lokale Wirtschaftsdaten verstärkt, die hinter den Erwartungen zurückbleiben.

Das Wirtschaftswachstum in Chile blieb demnach im November bei 2,1 % im Jahresvergleich, was positiv, jedoch hinter den Prognosen zurücklag. Besonders dynamisch zeigen sich Sektoren wie der Bergbau, mit einem Wachstum von 3,5 % im Jahresvergleich, sowie die Güterproduktion, mit einem Plus von 2,7 %. Allerdings verzeichnet der Dienstleistungssektor eine Verlangsamung (0,2 % saisonbereinigt), was die wirtschaftliche Gesamtlage belastet.

Handelssektor im Plus

Der Handel, angetrieben durch den Einzel- und Großhandel, zeigt mit einem Wachstum von 4,8 % positive Impulse, während das verarbeitende Gewerbe mit 1,2 % Wachstum gemischte Signale sendet. In den kommenden Wochen werden wichtige Wirtschaftsdaten wie Handelsbilanz- und Inflationszahlen erwartet. Diese könnten den Druck auf den Peso verstärken oder zu einer Entlastung führen, sollte die Wirtschaft besser als erwartet abschneiden.

LATEINAMERIKA / AGRARSEKTOR: MEHR ALS KAFFEE UND BANANEN

In den vergangenen Jahrzehnten hat der Landwirtschaftssektor (einschließlich Forstwirtschaft, Fischerei, Jagd) in Lateinamerika insgesamt an Bedeutung gewonnen. Impulsgeber sind vor allem Argentinien, Brasilien und Bolivien, während in verschiedenen anderen Staaten wie Chile der Agrarsektor rückläufig ist.

Tatsächlich produziert die Region Lebensmittel für etwa 1,3 Mrd Menschen – etwa das Doppelte seiner eigenen Bevölkerung, so die Welternährungsorganisation FAO. Zu ihr zählen einige der global führenden Agrarexporteure, allen voran Brasilien sowie Argentinien, Mexiko, Chile, Ecuador, Peru und Kolumbien.

Vor dem Hintergrund einer wachsenden Nachfrage bei steigender Weltbevölkerung und sich ändernder Konsumgewohnheiten hin zu mehr Obst, Fleisch und Milchprodukten baut Lateinamerika seine Position als Agrarexporteur weiter aus, wenn auch mit unterschiedlicher Zielrichtung. Während sich zum Beispiel Mexikos Export überwiegend auf die USA konzentriert, gehen Sojabohnen aus Brasilien und Argentinien vorrangig nach China. Für Kaffee sind die USA und Europa die Hauptdestinationen.

Umweltschutz hat nur niedrigen Stellenwert

Die Exporterfolge haben indessen ihren Preis. Nicht selten gehen sie einher mit einer Ausweitung der Nutzflächen – etwa zu Lasten des Amazonaswaldes oder von Feuchtsavannen oder anderer ökologisch wertvoller Areale. Überdies wuchs gemäß FAO der Einsatz von Pflanzenschutzmitteln in Lateinamerika und der Karibik von 2000 bis 2021 mit 182 % auf 1,27 Mio t, deutlich mehr als der weltweite (6 2 %, 3,53 Mio t).

Brasilien ist sogar der weltgrößte Pestizidverbraucher mit fast 720.000 t, vor den USA (457.385 t). Tatsächlich nutzten brasilianische Landwirte 2021 satte 10,9 kg pro ha, viermal so viel wie Bauern in den Vereinigten Staaten. Auch bei chemischen Düngemitteln liegt Brasilien mit Rang 3 weit vorne (allerdings bei drei Ernten im Jahr). Das bedeutet aber nicht, dass es in Brasilien keine Ansätze für grüne Landwirtschaft gäbe.

Kunden fordern mehr Nachhaltigkeit

Insgesamt sind die Länder für nachhaltige Landwirtschaft höchst unterschiedlich aufgestellt. Laut FAO besitzt beispielsweise Argentinien rund 4,2 % aller weltweit zertifizierten organisch genutzten Agrarflächen, Nummer 3 nach Australien und Indien. Mit Blick auf den Anteil zertifizierter Flächen an der Gesamtagrarfläche hat indessen Uruguay die Nase vorn (19,6 %, 2022). Allerdings beruhen diese Werte quasi ausschließlich auf extensiver Weidewirtschaft (95 beziehungsweise 99,9 % der deklarierten Flächen).

Große Durchgriffswirkung in dieser Hinsicht wird den Anforderungen von internationaler Kundenseite zugetraut. Zu einem Meilenstein könnte die EU-Verordnung 2023/1115 für entwaldungsfreie Lieferketten werden. Ab dem 30. Dezember 2025 müssen europäische Importeure von Holz, Palmöl, Soja, Kaffee, Kakao, Kautschuk und Rindern nachweisen, dass diese nicht von nach 2020 entwaldeten Flächen stammen (Kleinst- und Kleinunternehmen haben Frist bis 30. Juni 2026). Betroffen sind die großen Exporteure der genannten Produkte wie Brasilien, Uruguay, Argentinien sowie Mexiko und Paraguay.

Nicht nur aus ökologischer Sicht, sondern auch als Qualitätsmerkmal gewinnt die Nachverfolgbarkeit von Produkten etwa für Herkunftsbezeichnung und Markenbildung an Gewicht. Dessen ungeachtet stellt die wachsende Zahl an Zertifizierungserfordernissen, die oft von Land zu Land variieren, die Exporteure vor Ort vor Herausforderungen.

Gerade für kleine Bauern sind sie kaum zu überblicken.

Generell schadet zu viel Chemie der Biodiversität, der Gesundheit und kostet Geld. Mit ihrem 2023 vorgestellten Konzept Bioinsumos will die FAO allen drei Aspekten Rechnung tragen. Eng damit verknüpft ist der Schutz der Böden. Laut FAO ist mittlerweile die Hälfte der Agrarflächen Lateinamerikas von Erosion und Bodenverschlechterung betroffen.

Klimaereignisse senken Erträge und erhöhen Ausfallrisiken

Während Bioinsumos für die meisten Bauern noch ein Fremdwort sind, selbst wenn sie einzelne Segmente des Konzepts bereits praktizieren, erleben so gut wie alle den sich vollziehenden Klimawandel hautnah mit. Besonders gefährdet sind die tropischen und subtropischen Anbaugebiete, aber nicht nur diese – und nicht erst in Zukunft.

Chile beispielsweise leidet seit 2006 in einigen Landesteilen unter ausbleibenden Regenfällen, die von manchen Experten schon als Dauerzustand interpretiert werden. Die Situation hat sich zwar mit dem Wechsel von „La Niña“ zu „El Niño“ verbessert. Doch stattdessen klagen die Landwirte regional über Stürme und Überschwemmungen.

Zwar stellt eine Verlagerung der Anbauflächen in bestimmten Fällen eine Option dar, doch vor allem gefragt sind an die neuen Bedingungen angepasste Pflanzensorten und Technologien.

Gebraucht werden Technologien, Maschinen und Geräte, um die vorhandenen Ressourcen besser zu nutzen – seien es Wasser, Düngemittel oder Herbizide. Nach Aussagen von Branchenfirmen lassen sich schon mit einfachen Mitteln in der Bewässerung große Effizienzsteigerungen erzielen. Eher für größere Agrarbetriebe eignen sich High-Tech-Systeme wie digitales Monitoring oder der Einsatz von Luft- und Satellitenbildern.

Der Druck zu stärkerer Mechanisierung und Automatisierung kommt noch von anderer Seite: Aufgrund der niedrigeren Bevölkerungszuwächse und weil viele Menschen in die Städte ziehen, muss das verfügbare Land von weniger Händen bestellt werden.

MEXIKO / ERNEUERBARE ENERGIE: WIRTSCHAFTLICHER AUFSCHWUNG DURCH GRÜNE QUELLEN

Mexiko setzt bei der Dekarbonisierung seiner Wirtschaft und der Bekämpfung des Klimawandels auf ein wegweisendes Projekt: den Plan Sonora. Dieser umfassende Entwicklungsplan im nördlichen Bundesstaat Sonora soll erneuerbare Energien fördern und die Grundlage für eine nachhaltigere Zukunft schaffen, wie „Mexico News Daily“ berichtet.

Gouverneur Alfonso Durazo bezeichnete das Sonora-Projekt bei einem Treffen mit Energieministerin Luz Elena González in Mexico City als die „wichtigste Wette“ Mexikos im Übergang zu sauberer Energie.

Im Zentrum des rund 7 Mrd US-Dollar schweren Plans steht ein riesiger Solarpark in Puerto Peñasco, an der Nordküste des Golfs von Kalifornien, etwa 100 km von der Grenze zu Arizona entfernt. Der Solarpark soll Strom für neue Industrieparks in Sonora und über 160.000 Haushalte liefern. Teile der Anlage sind bereits in Betrieb, der vollständige Ausbau steht jedoch noch aus.

Ein weiterer Baustein von Plan Sonora ist der Abbau von Lithium, da Sonora über große Vorkommen dieses wichtigen Rohstoffs verfügt. Die Extraktion gestaltet sich jedoch schwierig, da das Lithium in Tonablagerungen gebunden ist. Das staatliche Unternehmen Litio para México arbeitet daran, die technischen Hürden zu überwinden, und erwägt Partnerschaften mit internationalen Firmen, da Mexiko bislang wenig Erfahrung im Lithiumabbau hat.

Durazo und González betonten bei ihrem Treffen, dass sie die erneuerbaren Energieprojekte in Sonora weiter vorantreiben wollen. Mexiko, seit Oktober von der Klimawissenschaftlerin Claudia Sheinbaum regiert, hat sich das Ziel gesetzt, die Treibhausgasemissionen bis 2030 um 35 % zu reduzieren.

Motor für Investitionen

Laut „Mexico News Daily“ zielt Plan Sonora nicht nur auf die Energiewende, sondern auch auf den wirtschaftlichen und sozialen Fortschritt der Region ab. So zieht das Projekt erhebliche private Investitionen an, etwa das 15 Mrd Dollar teure Erdgasvorhaben des texanischen Unternehmens Mexico Pacific Limited in Puerto Libertad.

Auch die Wettbewerbsfähigkeit Sonoras wird durch den Fokus auf erneuerbare Energien gestärkt. Die Städte Hermosillo und Guaymas wurden jüngst vom Mexikanischen Institut für Wettbewerbsfähigkeit als die wettbewerbsfähigsten Städte ihrer Größenklassen ausgezeichnet.

Zusätzlich soll das Projekt die Beziehungen zu Amerika durch Investitionen in Nearshoring fördern.

PARAGUAY / AGRARSEKTOR: SOJAPRODUKTION ERREICHT 11 MIO T IN DER ERNTESAISON 2023/24

In der Erntesaison 2023/24 wurden in Paraguay auf 3,65 Mio ha Sojabohnen mit einer Gesamtproduktion von 11 Mio t geerntet. Dies entspricht einem durchschnittlichen Ertrag von 3.000 kg pro ha, wie „MercoPress“ unter Berufung auf die paraguayische Kammer der Getreide- und Ölsaatenexporteure und -händler (Capeco) berichtet. Die Ernte brachte Einnahmen von rund 4 Mrd US-Dollar.

Paraguay gehört weltweit zu den führenden Produzenten und Exporteuren von Sojabohnen, wobei das Land in den letzten Jahren seinen Anteil an den Ausfuhren konstant steigern konnte. Bis November 2024 wurden bereits 7,8 Mio t der Sojabohnen exportiert, hauptsächlich nach Argentinien, Brasilien und Russland, erklärte Sonia Tomassone, die Außenhandelsberaterin von Capeco. Diese Länder sind weiterhin die größten Abnehmer.

Paraguayische Sojabohnen haben derzeit Zugang zu 56 internationalen Märkten, und Capeco arbeitet aktiv an der Erschließung neuer Absatzmärkte.

Neben Soja wurde auch Mais auf 750.000 ha angebaut. Hier lag der durchschnittliche Ertrag bei 4.450 kg pro ha und die Gesamtproduktion bei 3,185 Mio t. Beim Weizenanbau wurden 370.000 ha bestellt, was zu einem durchschnittlichen Ertrag von 2.880 kg pro ha und einer Gesamtproduktion von 1,1 Mio t führte.

USA / WIRTSCHAFT & POLITIK: DER NEUE, ALTE PRÄSIDENT – WIE WIRKT SICH DIE ZWEITE AMTSZEIT TRUMPS AUS?

Der Sieg des Republikaners Donald Trump bei den US-Präsidentschaftswahlen gibt ihm eine weitere Chance, auf vielen seiner Prioritäten aus seiner ersten Amtszeit im Weißen Haus aufzubauen. Ein durchsetzungsstarker Ansatz in der Handelspolitik, der sich stark auf Zölle stützt, dürfte neben der Deregulierung ein Schwerpunktbereich sein.

Die wichtigste Frage ist, wie Trump und der Kongress mit dem bevorstehenden Auslaufen der bedeutenden Steuersenkungen umgehen werden, die während seiner ersten Amtszeit als Präsident verabschiedet wurden. Durch die Verlängerung der niedrigeren Grenzsteuersätze für Einzelpersonen und Steuererleichterungen für Unternehmen im Rahmen des „Tax Cuts and Jobs Act“ (TCJA) könnte eine der größten nominalen Steuererhöhungen in der Geschichte der USA abgewendet werden. Dies würde auch zu zusätzlichen Defizitausgaben in Höhe von schätzungsweise 4 bis 5 Bill US-Dollar in den nächsten zehn Jahren führen.

Im Wahlkampf sprach sich Trump für zusätzliche Steuererleichterungen für Privatpersonen und eine Senkung des Körperschaftssteuersatzes von 21 auf bis zu 15 % aus. Die politische Realität könnte diese Vorschläge jedoch abschwächen. Der Präsident könnte auch unter Druck geraten, Wege zu finden, um die Fortsetzung der Steuersenkungen von 2017 und etwaige neue zu finanzieren, was ein potenzielles politisches Risiko für bestimmte Branchen und Sektoren darstellt.

Nehmen wir zum Beispiel saubere Energie: Änderungen des Inflation Reduction Act (IRA) während der Biden-Regierung könnten ein Weg sein, um die Verlängerung der Steuersenkungen auszugleichen. Trumps Äußerungen vor der Wahl deuteten darauf hin, dass die Steuergutschriften des IRA für Elektrofahrzeuge und erneuerbare Energien möglicherweise aufgehoben oder angepasst werden könnten. Andere Vorschläge zur Kürzung der Bundesausgaben könnten in die Debatte einfließen und möglicherweise ein Risiko für die betroffenen Branchen darstellen.

Die Bandbreite der möglichen Ergebnisse ist wahrscheinlich groß. Aber jede Vereinbarung, die letztendlich zustande kommt, wird wahrscheinlich immer noch mit bedeutenden Defizitausgaben verbunden sein. Die potenziellen Einnahmen, welche die US-Regierung durch erhöhte Zölle generieren könnte, werden wahrscheinlich auch in die Haushaltsgespräche einfließen. Trump hat wiederholt eine 10-prozentige Grenzsteuer auf alle Waren, die aus dem Ausland in die USA kommen, und einen Zoll von bis zu 60 % auf Importe aus China ins Gespräch gebracht.

Abgesehen von den konkreten Zahlen signalisieren diese Äußerungen, dass Trump in der Handelspolitik wahrscheinlich eine aggressive Haltung einnehmen wird, die über China hinausgehen würde. Ein solcher Ansatz könnte die Voraussetzungen dafür schaffen, Zugeständnisse von anderen Ländern zu erhalten, entweder im Bereich des Handels oder zur Förderung anderer politischer Ziele – beispielsweise Druck auf europäische Verbündete auszuüben, ihre Verteidigungsausgaben zu erhöhen.

Einseitige Maßnahmen in Bezug auf Zölle würden jedoch wahrscheinlich zu Vergeltungsmaßnahmen der betroffenen Länder führen. Es ist davon auszugehen, dass die Trump-Regierung versuchen wird, die Bundesvorschriften zurückzunehmen, einschließlich der Bemühungen, die regulatorischen Belastungen für die Öl- und Gasindustrie und den Finanzsektor zu verringern.

Der neue alte Präsident erbt eine Wirtschaft, die robust wächst. Die Inflation liegt zwar weiterhin über dem 2 %-Ziel der Fed, ist aber im Vergleich zu den Höchstständen von 2022 deutlich gesunken. Das Haushaltsdefizit ist jedoch hoch und wird bis Ende 2024 voraussichtlich 7 % des BIP erreichen. Obwohl die Schuldendienstkosten hoch sind – derzeit mehr als 2 % des BIP pro Jahr – gab es während des Wahlkampfs keine Anzeichen dafür, dass die Senkung des Defizits eine Priorität des neuen Präsidenten sein würde. Daher scheint eine Verbesserung in dieser Hinsicht unwahrscheinlich.

In Bezug auf das Wirtschaftswachstum sind alle Augen auf die TCJA gerichtet. Eine Verlängerung auslaufender Bestimmungen könnte zwar die Wirtschaft stützen, der Nettoeffekt könnte jedoch insgesamt neutral sein, wenn dies bedeutet, dass Teile des IRA geändert werden, um die Finanzierung zu unterstützen. Zusätzliche Senkungen der Körperschaftssteuer dürften sich nur schwer durchsetzen lassen, da der fiskalische Spielraum für eine weitere Erhöhung des Defizits begrenzt ist. Sollten sie jedoch umgesetzt werden, könnte sich dies positiv auf das Wachstum auswirken.

Jedoch könnte jeder positive Effekt durch die Unsicherheit in Bezug auf die Zölle aufgehoben werden. An der Inflationsfront könnte die Erhöhung bestehender Zölle und/oder die Einführung zusätzlicher Abgaben auf Importe einen einmaligen Preisschock verursachen. Das Ausmaß würde von der Fähigkeit der Unternehmen abhängen, diese höheren Kosten an die Verbraucher weiterzugeben, was schwer vorherzusagen ist.

Ein weiterer Bereich, den es zu beobachten gilt, ist das Versprechen Trumps, die Einwanderungspolitik zu verschärfen. Eine harte Haltung in diesem Bereich könnte zu einem negativen Schock bei der Versorgung mit Arbeitskräften führen und die Arbeitsmärkte in den USA verschärfen. Im Gegensatz zu höheren Zöllen hätte ein solches Szenario wahrscheinlich einen nachhaltigeren Einfluss auf die Preise.

Insgesamt ist es wichtig, die langfristigen Auswirkungen der Wirtschaftspolitik der neuen Regierung mit Vorsicht zu betrachten. Die letztendlich verabschiedeten Maßnahmen könnten sich stark von den im Wahlkampf versprochenen unterscheiden, und es gibt nur wenige Details zu den Kosten und der Umsetzung. Daher dürfte die Unsicherheit in der Zwischenzeit hoch bleiben.

Drill, baby, drill – Erneuerbare könnten das Nachsehen haben

Kleine Unternehmen waren im Vorfeld der Wahl vorsichtig, sodass mehr Klarheit in der Politik sie dazu veranlassen könnte, ihre Lagerbestände wieder aufzufüllen und ihre Geschäftsausgaben zu erhöhen. Das Potenzial für weitere Senkungen der Unternehmenssteuern und für eine Lockerung der Geldpolitik durch die Fed wäre ebenfalls Rückenwind.

Aus Branchensicht sind die Wahlergebnisse für den Energiesektor wahrscheinlich gemischt. Während Öl- und Gasunternehmen von einem freundlicheren regulatorischen Umfeld profitieren könnten, könnten Unternehmen im Bereich erneuerbare Energien unter Druck geraten, da befürchtet wird, dass Teile des IRA aufgehoben werden könnten. In anderen Bereichen könnten Finanzwerte von der Hoffnung profitieren, dass eine Trump-Regierung einen weniger strengen Ansatz in Bezug auf Regulierung und Aufsicht verfolgen würde.

In Bezug auf den US-Dollar ist der Ausblick ungewiss. Obwohl Trump sich für eine schwächere Währung ausgesprochen hat, könnten einige seiner vorgeschlagenen Maßnahmen, wie zum Beispiel Zollerhöhungen, zu einer Aufwertung des Dollars führen. Aber auch andere Faktoren werden eine Rolle spielen, darunter die Lockerungspolitik der Fed und die Wirtschaftsleistung der USA im Vergleich zu anderen Volkswirtschaften weltweit. Insgesamt ist es zum jetzigen Zeitpunkt noch zu früh, um eine Prognose für den Dollar abzugeben. Aber sein Status als Weltreservewährung wird sich wahrscheinlich nicht ändern.

USA / WIRTSCHAFT & POLITIK: WIE TRUMPS ZÖLLE DEN CHINA-HANDEL DER VEREINIGTEN STAATEN VERÄNDERTEN

China steht auf der Liste der US-Importländer nicht mehr auf Platz eins. Mexiko ist im vergangenen Jahr vorgerückt. Die allmähliche Verschiebung hatte bereits im Jahr 2018 begonnen, nachdem der damalige US-Präsident Donald Trump Zölle auf viele chinesische Waren in Kraft gesetzt hatte. Trump hat versprochen, nach seiner Rückkehr ins Weiße Haus im Januar noch weitere Zölle zu verhängen.

Bis zu 60 % auf Waren aus dem Reich der Mitte und 20 % auf solche aus anderen Ländern kündigte der Anfang November wiedergewählte Trump in seinem Wahlkampf an. Die während seiner ersten Amtszeit verhängten Abgaben haben die Nachfrage aus den USA nach ausländischen Waren insgesamt allerdings nicht gebremst. Viele finden einfach neue Wege ins Land. Laut einer Analyse der internationalen Handelsdaten des Census Bureau erreichten die Warenimporte in die USA im Jahr 2023 in Summe einen Wert von 3,1 Bill gegenüber 2,3 Bill US-Dollar im Jahr 2017.

Zu den am stärksten von Zöllen betroffenen Einfuhren aus China gehören Halbleiter, Ledertaschen und Laptops. Der Wert dieser chinesischen Einfuhren lag im vergangenen Jahr im Schnitt 35 % unter dem von 2017.

Große und kleine Unternehmen haben ihre Produktion wegen der Zölle vom Reich der Mitte zu anderen Produktionsstandorten verlegt: Sie befinden sich in Mexiko, Vietnam, Taiwan und Malaysia.

Im vergangenen Jahr machten China-Importe noch 14 % der gesamten Wareneinfuhren in die Vereinigten Staaten aus, das ist der niedrigste Anteil seit fast zwei Jahrzehnten. Viele der Waren, die aus Fabriken in Mexiko und Vietnam kommen, enthalten jedoch nach wie vor Komponenten, die aus China stammen.

Im Jahr 2023 wurden Smartphones im Wert von mehreren Milliarden Dollar aus Indien, Südkorea und Vietnam in die USA eingeführt, was einem Anstieg von 42 % binnen sechs Jahren entspricht. Der Wert von Laptops und Tablets, die aus Vietnam und Taiwan importiert wurden, stieg ebenfalls an, ebenso wie der von Speicher-Chips, die für Videospiele oder das Mining von Kryptowährungen genutzt werden.

Selbst den Handel mit Küchenschränken haben die Importzölle verändert. Im Jahr 2017 wurden aus China Schränke im Wert von etwa 1,3 Mrd Dollar geliefert. Die Summe ist im vergangenen Jahr auf 26 Mio geschrumpft, obwohl das Gesamtvolumen der in die USA importierten Holzschränke weiter gestiegen ist. Hauptsächlich werden sie jetzt aus Vietnam geliefert.

Unternehmen, die Spielzeuge, Sportgeräte und Videospielkonsolen importieren, scheinen bei ihren chinesischen Lieferanten zu bleiben, die von großen Vorteilen in der Lieferkette profitieren. Die Einfuhren dieser Waren aus dem Reich der Mitte erreichten im Jahr 2023 einen Wert von 32 Mrd Dollar, was einem Anstieg von 24 % gegenüber 2017 entspricht.

Einige wenige Produkte – darunter Lithium-Ionen-Batterien und Videospielkonsolen – verzeichneten seit 2017 gar einen sprunghaften Anstieg der Importe. Mehr als 70 % der Importe stammten 2023 aus der Volksrepublik.

USA / ZOLL: HANDELSKRIEG VERSCHÄRFT SICH

Der Konflikt USA-China macht sich auch in Sanktionslisten bemerkbar: Im Mai 2024 hat China den weltweit drittgrößten Rüstungshersteller BDS (eine Boeing-Tochter) aus den USA auf einer chinesischen Sanktionsliste gelistet. Und im August 2024 haben die USA zahlreiche chinesische Firmen auf der US-Entity-Liste gelistet, darunter auch erstmals zwei reine Anschriften (ohne Nennung einer Firma). Was bedeuten diese neuen Einträge auf Sanktionslisten für EU-Exporteure?

Ausgangsfall 1: D in Deutschland möchte die Boeing Defense Space & Security Group (BDS) beliefern. Bei einem Screening gegen Sanktionslisten stellt D zu seiner Überraschung fest, dass dieser Kunde gelistet ist, und zwar auf der chinesischen Unreliable Entity List. Darf D diesen Kunden beliefern?

Ausgangsfall 2: D in Deutschland möchte C in Hongkong beliefern, der sein Geschäft unter folgender Anschrift betreibt: „7/F MW Tower, 111 Bonham Strand, Sheung Wan, Hongkong“. Bei einem Screening gegen Sanktionslisten stellt D eine hohe Wahrscheinlichkeit einer Listung von C fest, weil allein die exakte Anschrift von C als „Address 10, 7/F MW Tower, 111 Bonham Strand, Sheung Wan, Hongkong“ (also ohne Nennung einer Person oder einer Firma) auf der US-Entity-Liste gelistet ist. Darf D diesen Kunden beliefern?

Abwandlung: Was wäre, wenn der Kunde C umzieht? Muss D dann immer noch diese Listung beachten?

Blacklisting nach Export Control Law

In unserer Analyse des Export Control Law (ECL) Chinas 2020 haben wir darauf hingewiesen, dass es zwei Möglichkeiten eines Blacklisting gibt: erstens nach Art. 18 ECL, wenn gegen Regelungen bezüglich Endverwendungen/Endverwendern oder der nationalen Sicherheit/nationalen Interessen Chinas verstoßen wird oder wenn kontrollierte Güter für terroristische Zwecke verwendet werden. Firmen im China-Geschäft dürfen mit diesen Gelisteten keine Geschäftsbeziehungen eingehen, die kontrollierte Güter zum Gegenstand haben.

Eine zweite Möglichkeit für eine Erfassung auf einer Schwarzen Liste erlaubt Order 4/2020 des chinesischen Handelsministeriums MOFCOM mit der Unreliable Entity List (UEL), welche eigens für ausländische Unternehmen vorgesehen ist. Die Voraussetzungen der Listung sind in Art. 2 der MOFCOM-Order 4/2020 enthalten – die möglichen weitreichenden Konsequenzen sind in deren Art. 10 genannt: Verbot für das gelistete Unternehmen, am China-Handel teilzunehmen, Investitionsverbote in der Volksrepublik, Einreiseverbote für Mitarbeiter des gelisteten Unternehmens, Einschränkungen für den Aufenthaltsstatus der Mitarbeiter des gelisteten Unternehmens, eine Geldbuße (je nach Schwere des Verstoßes) oder andere Maßnahmen.

BDS ist der weltweit drittgrößte Rüstungshersteller. Das Unternehmen wurde am 20. Mai 2024 auf der chinesischen UEL gelistet, weil es wiederholt Raketen, militärische Drohnen, Panzer und andere Rüstungsgüter an Taiwan verkauft hatte. Daraufhin wurden gegen das Unternehmen neben einer Geldbuße Einreise-, Aufenthaltsbeschränkungen und Investitionsverbote für China ausgesprochen – vor allem wurde BDS untersagt, Import- und Exportaktivitäten im Zusammenhang mit der Volksrepublik durchzuführen.

Vorher hatte dies schon das US-Unternehmen Caplugs getroffen: Dieses US-Unternehmen steht nur deshalb auf einer Watch-List, weil es chinesische Güter an auf der UEL gelistete Unternehmen geliefert hatte.

Das MOFCOM hat chinesische Unternehmen dazu verpflichtet, sich zusichern zu lassen, dass aus der Volksrepublik erworbene Waren nicht an Unternehmen weitergegeben werden, die auf der UEL gelistet sind.

Neue China-Listungen

Das BIS (Bureau of Industry and Security) hat am 27. August 2024 beschlossen, für China zwei Adressen zu listen, nämlich die „Address 09“ und „Address 10“ mit folgender Begründung. „Diese Adressen sind für erhebliche Umgehungslieferungen sensitiver Güter nach Russland verantwortlich.“ Offensichtlich konnte das BIS allein die Anschriften herausfinden, ohne dass klar war, um welche Firmen es dabei ging.

Lösung Ausgangsfall 1: Die Listung auf der UEL führt grundsätzlich nicht zu einem weltweiten Handelsverbot. Es geht eher um eine Beschränkung des China-Handels. Wenn D BDS beliefern will, würde dann das Risiko einer eigenen Listung in der Volksrepublik drohen, wenn ein China-Zusammenhang besteht, also dann, wenn es hier um Güter geht, die D von dort bezogen hat, oder wenn in die Transaktion dortige Firmen involviert sind. Dabei ist allerdings unklar, ob schon jeder China-Zusammenhang ausreicht, um eine eigene Listung von D in der Volksrepublik zu begründen, oder ob dafür erforderlich ist, dass eine Vielzahl höherwertiger Güter aus China betroffen ist.

Ein klares Risiko besteht bei einem Bezug zu Taiwan; denn bisher scheint es sich bei allen Einträgen auf der UEL um US-Unternehmen zu handeln, die Rüstungsgüter nach Taiwan geliefert haben. Wenn ein solcher China- oder Taiwan-Zusammenhang besteht, dürfte das Risiko hoch sein, dass D selbst gelistet wird, wenn es an das gelistete BDS liefert.

Lösung Ausgangsfall 2: Die Anschrift des Kunden C entspricht exakt der gelisteten „Address 10“, sodass dieser Kunde auf der US-Entity-Liste gelistet ist. Dies muss von D allerdings nur dann beachtet werden, wenn es hier um auf der Commerce Control List gelistete Güter oder um EAR99-Güter nach Anhang 7 zu Teil 746 EAR geht. Und der erforderliche US-Nexus besteht nur dann, wenn es um Güter unter EAR-Jurisdiktion geht. Bei Gütern „made in Europe“ wäre dies nur dann der Fall, wenn der US-Wertanteil mehr als minimal wäre, wenn er also die De-Minimis-Grenze von 25% (für China und Russland) überschreitet. Wenn es um direkte Produkte aus US-Technologie geht, kann der erforderliche US-Nexus auch aus den Foreign Direct Product-Rules aus § 734.9 EAR abgeleitet werden. Wenn eine dieser Voraussetzungen besteht, muss D als Nicht-US-Person diese Listung von C beachten. Ansonsten kann das Risiko bestehen, dass D wegen der Weiterbelieferung von C selbst auf der US-Entity-Liste gelistet wird.

Abwandlung zu Ausgangsfall 2: Da allein die „Address 10“ gelistet ist, würde die Listung des C mit dessen Umzug zu einer neuen Anschrift wegfallen. Grundsätzlich braucht D dann diese bisherige Listung nicht mehr zu beachten. Allerdings hat D jetzt Red Flags, dass sein Kunde C in erhebliche Umgehungsgeschäfte nach Russland verstrickt ist. Wenn D dann C beliefert, stellt sich die Frage, ob ihm ein Verstoß gegen das EU-Russland-Embargo vorgeworfen werden kann: Dass D trotz bestehender Warnhinweise für eine Umgehungslieferung nach Russland C weiter beliefert, könnte ihm unter Umständen als ein bedingt vorsätzlicher Embargoverstoß gewertet werden, wenn D keine strikten Absicherungsmaßnahmen gegen eine Weiterlieferung nach Russland ergreift.

Resümee

Der Konflikt zwischen USA und China schlägt sich auch auf Sanktionslisten beider Länder nieder. Beijing listet jetzt auf der UEL Firmen wegen Geschäften, die einen deutlichen China- oder Taiwan-Bezug aufweisen, vor allem dann, wenn sie Rüstungsgüter nach Taiwan geliefert haben. Wenn EU-Exporteure diese auf der UEL Gelisteten weiter beliefern oder aber wenn sie Rüstungsgüter nach Taiwan liefern – in beiden Fällen: vor allem mit Gütern, die aus China kommen -, kann es sein, dass diese Exporteure in den Fokus der chinesischen Behörden geraten oder sogar selbst auf der UEL gelistet werden und daraufhin ihr China-Geschäft einstellen müssen, wie es jetzt der Boeing-Tochter BDS ergangen ist.

Die neuen Einträge auf der US-Entity-Liste sind insofern bemerkenswert, als sich diese zum Teil allein mit der Angabe der Adresse begnügen, was zu einem neuen Typ von Sanktionslistung führt, nämlich einem, der ohne Nennung der Firma auskommt. Sofern ein Unternehmen exakt auf dieser Anschrift ansässig ist, gilt es als gelistet – dies muss als Nicht-US-Person dann beachtet werden, wenn der Vorgang unter EAR-Jurisdiktion steht, wenn also die De-Minimis-Grenze überschritten wird oder die FDP-Rules greifen. Bei einem Umzug des Kunden geht zwar die Listung unter – allerdings sollte jetzt unbedingt beachtet werden, dass der EU-Exporteur bezüglich dieses Kunden Warnhinweise für eine Umgehungslieferung nach Russland hat. Ohne strikte Absicherung dürfte eine Belieferung zum hohen Risiko eines Verstoßes gegen das EU-Russland-Embargo führen.

Asien und Ozeanien

AUSTRALIEN / KONJUNKTUR: REGIERUNG PROGNOSTIZIERT GRÖßERES HAUSHALTSDEFIZIT

Der australische Schatzmeister Jim Chalmers hat eine erhebliche Verschlechterung der Haushaltsaussichten der Regierung prognostiziert, da fallende Rohstoffpreise, eine schwächere chinesische Wirtschaft und steigende Ausgabenverpflichtungen den Haushaltssaldo aushöhlen.

Die Regierung prognostiziert in ihrem Halbjahresbericht zur Wirtschafts- und Finanzlage für die nächsten vier Jahre eine Verschlechterung des Haushaltssaldos um rund 22 Mrd australische Dollar (13,94 Mrd US-Dollar) im Vergleich zu den Erwartungen vom Mai, wobei Haushaltsdefizite in den nächsten zehn Jahren die Regel sein dürften.

Das Ausgabenwachstum wird sich im nächsten Jahr voraussichtlich beschleunigen, da „unvermeidliche Ausgabenverpflichtungen“ erfüllt werden, so Chalmers gegenüber den Medien nach der Veröffentlichung des Ausblicks.

Die Regierung prognostiziert ein Haushaltsdefizit von 26,9 Mrd australische Dollar für das Finanzjahr bis zum 30. Juni 2025, was einem Rückgang von 1,3 Mrd Dollar gegenüber den Prognosen vom Mai entspricht, aber die folgenden drei Jahre weisen wesentlich höhere Defizite auf.

Die wirtschaftlichen Rahmenbedingungen für den Haushalt wurden ebenfalls nach unten korrigiert. So soll die Wirtschaft im Jahr 2025 um 1,75 % wachsen, während im Mai noch ein Wachstum von 2,25 % prognostiziert worden war.

Die Herabstufung folgt auf jüngste BIP-Daten für das dritte Quartal, aus denen hervorging, dass die Wirtschaft nur um 0,8 % gegenüber dem Vorjahr gewachsen ist.

Reaktion der RBA wahrscheinlich

Nach den schwachen BIP-Daten signalisierte die Reserve Bank of Australia (RBA), dass sie einer Zinssenkung näher kommt, da sie zunehmend zuversichtlich ist, dass die Inflation zurückgeht.

CHINA / GELDPOLITIK: PBOC LÄSST LEITZINSEN FÜR KREDITE UNVERÄNDERT

Die Notenbank People‘s Bank of China (PBoC) lässt die Leitzinsen unverändert: für einjährige Kredite bleibt er bei 3,1 % und für fünfjährige Kredite bei 3,6 %. Die Notenbanker hatten zuletzt im Oktober die Geldpolitik gelockert, um die nachlassende Inlandsnachfrage anzukurbeln.

Beijing hat sich verpflichtet, die Geldpolitik im nächsten Jahr moderat zu lockern, um den wachsenden Herausforderungen zu begegnen. Von der derzeitig gültigen „vorsichtigen“ Haltung will man sich verabschieden. Ökonomen prognostizieren für 2025 weitere Leitzinssenkungen.

CHINA / GELDPOLITIK: MACAU STELLT PROTOTYP FÜR DIGITALE WÄHRUNG VOR

Nachdem der e-yuan schon seit einer Weile im Einsatz ist, zieht die Sonderverwaltungsregion Macau mit einem Prototyp für die eigene Währung nach. Lei Wai Nong, Sekretär für Wirtschaft und Finanzen von Macau, erklärte „Yicai global“ zufolge, dass die digitale Macau-Pataca, auch bekannt als e-MOP, den Grundstein für die künftige Entwicklung der virtuellen Landeswährung lege.

Der e-MOP werde gesetzliches Zahlungsmittel in der Sonderverwaltungsregion und eine voll konvertierbare Währung sein, ergänzt Chan Sau San, Vorsitzender des Verwaltungsrats der Währungsbehörde von Macau.

Die digitale Währungsinitiative umfasst „harte“ und „weiche“ Geldbörsen. Erstere werden auf Hardware installiert und sind auf die Bedürfnisse von Touristen, älteren Menschen und anderen weniger technikaffinen Gruppen zugeschnitten.

Letztere werden in Form von einer App angeboten. Neben den üblichen Scan- und Bezahlfunktionen wird diese Anwendung zusätzliche Funktionen wie Geldüberweisungen, Abhebungen von Bankkonten und Aufladungen ermöglichen. Weitere innovative Funktionen sollen in Zukunft entwickelt werden.

Das e-MOP wird erst dann eingeführt, wenn die Infrastruktur fertiggestellt und vollständig getestet ist, um sicherzustellen, dass die Risiken beherrschbar sind, heißt es in dem gestern veröffentlichten Weißbuch.

Kurzfristig werde sich die Anwendung der digitalen Pataca auf den Einzelhandel konzentrieren, so Chan. Mittel- und langfristig soll es auf den Großhandel ausgeweitet werden, sobald die Software- und Hardware-Infrastruktur ausgereifter ist, und schließlich soll es auch für grenzüberschreitende Zahlungen genutzt werden.

Fokus auf Südamerika

Die Einführung des e-MOP soll den Einwohnern und Unternehmen von Macau ein bequemeres und sichereres Instrument für Finanztransaktionen bieten, sagte Lei. Auch soll die digitale Währung die Zusammenarbeit zwischen der Sonderverwaltungsregion und anderen Regionen, insbesondere portugiesischsprachigen Ländern, werden.

Das e-MOP wird sich strikt an die Umtauschvereinbarungen und Regulierungsprinzipien internationaler Organisationen für digitale Zentralbankwährungen halten, sagte Chan.

CHINA / WIRTSCHAFT & POLITIK: US-FIRMEN PASSEN SICH BEIJINGS REALITÄT AN

In der ersten Amtszeit von Donald Trump hatten US-Unternehmen vor einem Handelskrieg mit China noch gewarnt. Jetzt, da Trump sich auf seine zweite Amtszeit vorbereitet, sind die US-Firmen wie Apple, Nike und auch Einzelhändler mit Blick auf die Beziehungen zwischen den Washington und Beijing weitgehend still geworden. Der Grund: Sie sehen das Reich der Mitte nicht mehr als das Land der unbegrenzten Möglichkeiten.

„US-Unternehmen sind bei Geschäften in China eher vorsichtig“, sagt Anja Manuel, Geschäftsführerin des Aspen Security Forum und Beraterin für amerikanische Unternehmen, die im Ausland tätig sind. 2023 lag China als Abnehmer von US-Produkten bereits hinter Mexiko und Kanada. Nach Angaben des U.S. Census Bureau beliefen sich die amerikanischen Exporte in die Volksrepublik in jenem Jahr auf 147,8 Mrd US-Dollar, etwa 4 % weniger als im Vorjahr.

Während viele US-Konzerne immer noch stark im Reich der Mitte engagiert sind, haben andere ihr Engagement zurückgefahren. Die US-Handelskammer in China, die mehr als 800 hauptsächlich heimische Unternehmen im Land vertritt, hat erklärt, dass ihre Mitglieder neue Investitionen mittlerweile in anderen Ländern tätigen. Nachdem die zweitgrößte Volkswirtschaft der Welt über Jahrzehnte hinweg jährlich um fast 10 % zulegen konnte, werden es 2024 noch 5 % sein. 2025 wird auch dieses Ziel nur noch schwer zu erreichen sein, sagen Wirtschaftsexperten voraus.

US-Unternehmen nahmen lange Risiken wie den Verlust geistigen Eigentums und politischen Druck Beijings in Kauf, wegen des Wachstumspotenzials. Das Beispiel Starbucks zeigt jedoch, wie sich die Lage verändert hat. 2016 hielt der damalige CEO Howard Schultz China für den größten Markt. Heute unterbieten lokale Ketten Starbucks, und das Unternehmen fällt hinter Luckin Coffee zurück.

In ihrem Bestreben nach Autarkie verlangt die chinesische Regierung von staatlichen Konzernen, dass sie US-Technologien in der Computerinfrastruktur durch heimische Alternativen ersetzen. Das betrifft etwa Produkte von Microsoft und von Oracle. Im August kündigte IBM an, seine Forschungs- und Entwicklungsabteilung in China mit mehr als 1.000 Mitarbeitern aus Wettbewerbsgründen zu schließen.

Autobauer GM verliert an Boden

General Motors hat in den zurückliegenden zehn Jahren in dem asiatischen Land mehr Fahrzeuge verkauft als in den USA. 2007 hieß es noch, der Transfer von Technologie und Know-how in das Reich der Mitte lohne sich für einen Zugang zu dem Markt. Im Dezember musste der Konzern jedoch nicht zahlungswirksame Belastungen in Höhe von mehr als 5 Mrd Dollar für das vierte Quartal ankündigen. Der Anteil des US-Herstellers am chinesischen Automarkt ist von 13,7 % im Jahr 2018 auf 8,4 % im Jahr 2023 gesunken. Dort dominieren jetzt heimische Marken wie BYD.

Aber auch Washington hat es amerikanischen Unternehmen erschwert, in der Volksrepublik Geschäfte zu machen. Der Senator Tom Cotton beschrieb das Reputationsrisiko für Unternehmen, die Lobbyarbeit für ihr China-Geschäft machen, kürzlich so: „Wenn Sie im Namen Chinas in den Ring steigen, sollten Sie damit rechnen, geschlagen zu werden“, sagte Cotton auf einer Konferenz des „Wall Street Journal“.

US-Regierungsvertreter haben erklärt, sie hätten Anträge auf den Verkauf von Technologie im Wert von mehreren Milliarden Dollar an China abgelehnt oder widerrufen.

Die meisten US-Firmen, die in der Vergangenheit viel Zeit und Geld in den Aufbau von Geschäften in das Reich der Mitte investiert haben, sind nach Einschätzung des ehemaligen Diplomaten Kurt Tong inzwischen nicht mehr geneigt, ihre Investitionen mit öffentlichen Lobby-Kampagnen in Washington zu verteidigen. „Wenn sich ein Unternehmen an den Kongress oder die Regierung wendet und sagt, dass unsere Investitionen in China Einkommen, Arbeitsplätze oder Exporte für die Vereinigten Staaten generieren“, dann laute die Antwort: „Sie sollten das einfach in den Vereinigten Staaten investieren. Ende der Diskussion“, sagte Tong, der jetzt geschäftsführender Partner bei der Unternehmensberatungsfirma The Asia Group ist.

Einige Firmen versuchen trotzdem, Trumps Team zu überzeugen, von höheren China-Importzöllen Abstand zu nehmen.

INDIEN / INVESTITIONEN: CHINA PLUS X-PROFITEUR

Der Standort Indien erlebt seit rund drei Jahren einen massiven Zustrom von deutschen Unternehmen aller Branchen und Größen. Das Spektrum geht hier weit hinaus über das erstmalige Beobachten des Marktes und erste Schritte mit einer eigenen Niederlassung.

Praktiker erleben eine bisher nicht erlebte Nachfrage nach Direkteinstieg durch einen Produktionsbetrieb, sei es durch Erwerb eines bestehenden Unternehmens oder als Greenfield-Projekt, ergänzend nach wie vor auch in der Option des Joint Venture. Bereits in Indien etablierte – gerade auch mittelständische – Unternehmen erweitern die Kapazitäten durch Aufbau weiterer Produktionsstandorte.

Daneben nutzen nun auch mittelgroße Firmen Indien als Standort für die Schaffung von Kapazitäten in den Bereichen Ingenieurleistungen und Informationstechnologie, welche als „Global Competence Center“ dem gesamten Unternehmen weltweit zur Verfügung stehen.

Die Disruption vieler Geschäftsmodelle während der Pandemie hat vielfach zu einer „China Plus X“-Strategie geführt. Indien profitiert dabei als Standort von einer jahrelangen stetigen Reformpolitik im Bereich des „Ease of Doing Business“ und ebenfalls langjährig stabiler staatlicher Strategien in diversen Schlüsselbranchen.

Herausforderungen wie dem schwierigen Umgang mit lokalen Steuerbehörden wurde durch konsequente Digitalisierung begegnet, Veranlagungsverfahren werden nunmehr nahezu vollständig über eine Online-Plattform abgewickelt.

Auch sonst sind die meisten Standardprozesse im Bereich Compliance auf Bundesebene auf digitaler Basis ausgestaltet. Das früher kaum handhabbare Umsatzsteuersystem wurde ersetzt durch ein komplett digitales Allphasen-System, welches die Steuerplanung maßgeblich vereinfacht.

Lokale Wertschöpfung ein Vorteil

Von staatlicher Seite wird massiv in alle Bereiche der Infrastruktur investiert, hier besteht offensichtlich Nachholbedarf. Dies eröffnet Märkte für Produkte und Dienstleistungen auch deutscher spezialisierter Anbieter. Auch mittelgroße Unternehmen sehen hier massives Potenzial, sei es alleine oder in Kooperation mit lokalen Partnern.

Gleichzeitig sind in den meisten öffentlichen Ausschreibungen konkrete Vorgaben über lokale Wertschöpfung enthalten, welche eine nachhaltige Präsenz vor Ort erfordern. Im privaten Bereich werden Importe von Fertigprodukten in der Regel mit nennenswerten Einfuhrabgaben belegt, auch hier ist eine lokale Wertschöpfung daher häufig sinnvoll, um im Preiswettbewerb bestehen zu können.

Massive Förderungen

Das bevölkerungsreichste Land der Welt bietet ein einheitliches und gewachsenes Rechts- und Steuersystem für Investoren. Viele Bundesstaaten verfolgen nun das ausdrückliche Ziel, gerade auch deutsche mittelständische Investoren zu gewinnen. Für die Ansiedlung von Produktionsunternehmen können nennenswerte staatliche Förderungen in Anspruch genommen werden. Der Subkontinent bietet für nahezu alle Branchen mehrere Industrie-Cluster als Ansiedlungsoptionen. Eine strukturierte Standortauswahl als Teil eines Vorhabens ist daher sinnvoll.

Grundstücke stehen in staatlichen Industrieparks in Erbpacht und auch außerhalb zum Eigentumserwerb zur Verfügung. Ein rechtssicherer Erwerb und sachgerechte Erschließung erfordern jedoch besondere Sorgfalt aufgrund teilweise komplexer rechtlicher und tatsächlicher Rahmenbedingungen in diesem Bereich.

Investitionen in nahezu allen Bereichen sind zu 100 % für ausländische Unternehmen freigegeben, sodass volle Flexibilität besteht bei der Strategie, eine eigene Tochtergesellschaft oder ein Joint Venture zu wählen.

„Global Competence Center“

Indien als Standort für die bereits erwähnten „Global Competence Center“ sieht man in der Praxis bei fast allen etablierten Unternehmen. Große deutsche und andere westliche Konzerne verfügen in diesen Bereichen bereits über deutlich fünfstellige Mitarbeiterzahlen, auch der Mittelstand holt hier seit etwa drei Jahren massiv auf.

Innerhalb eines bestehenden Produktionsstandortes werden Ressourcen geschaffen, welche nicht für den lokalen Bedarf konzipiert sind, sondern für den Bedarf der anderen Gruppenunternehmen. Entwurfszeichnungen, Kalkulationen und natürlich auch Arbeiten in allen Bereichen von IT und Software können ganz oder in Teilen aus Indien bereitgestellt werden. Unternehmen, welche dies einmal eingeführt haben, bauen dies meist sehr zügig weiter aus, oft dann auch in Form getrennter rechtlicher Einheiten.

Bei indischen Arbeitnehmern ist das Modell eines solchen Offshoring-Zentrums allgemein bekannt, was die Mitarbeitergewinnung sehr erleichtert. Anwerbung und Halten passender Mitarbeiter erfordert hier natürlich auch Aufmerksamkeit und Geduld, ist jedoch an geeigneten Standorten gut machbar.

Sorgfältige Planung unerlässlich

Das regulatorische Umfeld und die Geschäftskultur in Indien bleiben trotz massiver Reformen und Erleichterung anspruchsvoll. Sorgfältige Planung und ausreichende interne und externe Ressourcen sind erforderlich, um die großen Potenziale zu erschließen. Die vielen Erfolgsbeispiele deutscher Unternehmen aller Größen zeigen, dass dies gut gelingen kann.

Die indische Regierung bietet seit einigen Jahren durch die Plattform „Make In India Mittelstand!“ Beratung und Netzwerk speziell für deutsche Unternehmen an. Hier können für einen Markteinstieg ebenso wie für eine Expansion wertvolle Informationen eingeholt werden. Ein Knowledge Partner und verschiedene Fachpartner stellen für Mitglieder kostenfrei Wissen und erste Orientierung zur Verfügung (miim@indianembassy.de). Dieses Angebot zeigt einmal mehr das strategische Interesse Indiens, als Standort für deutsche Unternehmen attraktiv zu sein.

JAPAN / KONJUNKTUR: GROßKONZERNE LEICHT POSITIVER GESTIMMT

Die Stimmung unter den großen japanischen Produzenten hat sich im letzten Quartal des Jahres leicht verbessert, was nur eine Woche vor der mit Spannung erwarteten Sitzung der japanischen Notenbank ein weiteres Indiz für eine Konjunkturerholung ist. Die Signale zu den Aussichten für das kommende Jahr sind uneinheitlich: Während sich die heimische Autoproduktion erholt, bestehen Befürchtungen über eine globale Konjunkturabkühlung.

Wie aus der vierteljährlichen Tankan-Umfrage der Bank of Japan (BoJ) hervorgeht, ist der Hauptindex für die Stimmung unter den großen Produzenten in den drei Monaten bis Ende September auf plus 14 Punkte gestiegen, nach plus 13 Punkten im Vorquartal. Ökonomen hatten mit plus 12 Punkten gerechnet.

Der Index gibt den Anteil der Unternehmen an, die ihre Geschäftslage als günstig bezeichnen, abzüglich derer, die sie als ungünstig einstufen.

Die Umfrage ergab einige positive Anzeichen, die auf eine baldige Zinserhöhung durch die Zentralbank hindeuten.

Die japanischen Konzerne planen, ihre Investitionsausgaben in dem im März 2025 endenden Geschäftsjahr um 11,3 % zu erhöhen, gegenüber 10,6 % in der vorangegangenen Umfrage. Dies deutet darauf hin, dass die Unternehmen ihre Geschäftsaussichten zuversichtlicher einschätzen.

Die Umfrage zeigt auch, dass die japanischen Unternehmen davon ausgehen, dass die Inflation über dem Ziel der Notenbank von 2 % liegen wird. Sie erwarten einen allgemeinen Preisanstieg innerhalb eines Jahres um 2,4 %, was gegenüber der Prognose in der September-Umfrage unverändert ist.

Erwartungen auf Zinserhöhung steigen

Notenbankgouverneur Kazuo Ueda hat angekündigt, die Zinsen weiter anzuheben, solange sich die Wirtschaft und die Preise im Einklang mit den Prognosen der Bank entwickeln.

Es ist unwahrscheinlich, dass die Tankan-Ergebnisse „die Einschätzung der BoJ, dass die Wirtschaft und die Preise auf dem richtigen Weg sind, ändern oder sie davon abhalten werden, eine weitere Zinserhöhung in Betracht zu ziehen“, sagte Ryosuke Katagi, Wirtschaftsexperte bei Mizuho Securities.

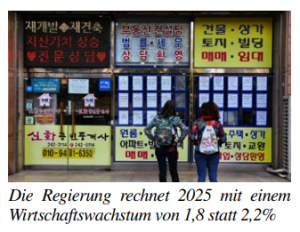

SÜDKOREA / KONJUNKTUR: REGIERUNG SENKT WACHSTUMSPROGNOSE 2025

Südkoreas Regierung hat die Wachstumsprognose für das laufende Jahr gesenkt. Das Wachstum des Landes werde sich aufgrund schwächeren Exportwachstums und schleppender Erholung der Binnennachfrage verlangsamen.

Das Bruttoinlandsprodukt der viertgrößten Volkswirtschaft Asiens wird 2025 voraussichtlich um 1,8 % wachsen, teilte Südkoreas Wirtschafts- und Finanzministerium in einem halbjährlichen Bericht über die wirtschaftliche Entwicklung mit. Im Juli war die Regierung noch von Wachstum von 2,2 % ausgegangen.

Damit würde sich das Wachstum gegenüber dem für 2024 geschätzten BIP-Wachstum von 2,1 % verlangsamen, so das Ministerium.

Das Exportwachstum dürfte sich aufgrund des intensiven Wettbewerbs in der Halbleiterindustrie und anderen wichtigen Industrien abschwächen. Die Unsicherheit im Welthandel werde aufgrund der Veränderung der US-Politik in Richtung Protektionismus unter der neuen Trump-Regierung zunehmen, so der Bericht des Ministeriums.

Die südkoreanischen Exporte werden dem Bericht zufolge 2025 voraussichtlich um 1,5 % steigen, deutlich schwächer als die 8,2 % im abgelaufenen Jahr.

Die Inlandsnachfrage in Südkorea werde sich den Prognosen zufolge zwar verbessern, aber nur langsam, und die Bauinvestitionen dürften vorerst schwach bleiben.

Inflation geht zurück

Das Ministerium geht davon aus, dass die Inflation in Südkorea 2025 durchschnittlich 1,8 % betragen wird und damit ebenfalls schwächer sein wird als die zuvor prognostizierten 2,1 %. Im Jahr 2024 lag die Inflation im Durchschnitt bei 2,3 %.

Dem Bericht zufolge dürfte der Leistungsbilanzüberschuss des Landes im Jahr 2025 auf 80 Mrd US-Dollar sinken von geschätzten 90 Mrd Dollar im Vorjahr.

Europa

DEUTSCHLAND / AUSSENHANDEL: FREIHEIT FÜR DEN HANDEL

Von Dr. Dirk Jandura, Präsident des Bundesverbands Großhandel, Außenhandel, Dienstleistungen

Liebe Leserinnen und Leser,

„Wir stehen selbst enttäuscht und sehen betroffen, den Vorhang zu und alle Fragen offen“ – das Jahr 2024 lässt uns Händler, wie Brecht es treffend beschrieb, einigermaßen atemlos und mit fragendem Blick zurück.

Begann das Jahr mit düsteren wirtschaftlichen Aussichten angesichts einer schwächelnden Weltwirtschaft und anhaltenden Konflikten, endete es mit dem Paukenschlag des Ampel-Scheiterns. Bis zuletzt hatten wir im Verband gehofft, dass sich die Koalitionäre zusammenreißen und doch noch einige dringend benötigte Entlastungen für den Mittelstand beschließen.

Nun beginnt 2025 mit einer Neuwahl, die als fernes Licht am Horizont eine dringend benötigte Wende in der Wirtschaftspolitik zumindest erhoffen lässt.

Dies wäre für uns alle auch bitter nötig, zu tief hängen auch zu Beginn des Jahres wieder die dunklen Wolken und trüben die Aussichten ein.

Mit dem Amtsantritt von Donald Trump droht die (Handels-)Welt, wie wir sie kennen, zu Ende zugehen. Wie hoch auch immer die Zölle ausfallen werden, die er für den Beginn seiner Amtszeit weitreichend angekündigt hat, der Konflikt zwischen den USA und China wird sich verschärfen.

Keine gute Nachricht für eine Außenhandelsnation in der Rezession. Die Herausforderung wird sein, eine Balance zwischen wirtschaftlicher Kooperation mit China und der geopolitischen Allianz mit den USA zu finden. Auch Trumps Abneigung gegen die WTO ist kein Geheimnis, sodass ich schwere Zeiten für den regelbasierten Welthandel anbrechen sehe.

Verschärft sich der Konflikt mit China, droht eine Blockbildung – USA und der Westen vs. BRICS + X. Dies macht es für deutsche Unternehmen komplizierter, die Volatilität des Geschäftes nimmt zu.

Aus meiner Sicht kann die einzige Antwort auf diese Situation lauten: Einigkeit und Stärke in Europa.

Die Vertiefung des EU-Binnenmarktes muss in Brüssel ganz oben auf die Agenda. Gerade unsere EU-Nachbarn wie Frankreich, Italien, Niederlande, Österreich, Polen, aber auch Spanien, bieten große Potenziale für unsere Schlüsselbranchen Maschinenbau und Automobil.

Neben der Stärke des eigenen Marktes müssen wir Europäer aber zwingend auch auf möglichst diversifizierte Lieferketten bauen können. Damit das gelingt, muss sich in Brüssel dringend die Haltung zum Umgang mit Freihandelsabkommen ändern. Die EU muss sich wieder auf die wesentliche Funktion der Handelspolitik rückbesinnen und den Austausch von Waren und Dienstleistungen in das Zentrum ihrer handelspolitischen Aktivitäten rücken. Das heißt konkret: Handelspolitik muss wieder die Geschäftstätigkeiten von Unternehmen flankieren und darf nicht nur Mittel zur Verwirklichung anderer Zwecke sein. Verhandlungen, die maßgeblich dadurch scheitern, dass wir unsere Partner auf etwas verpflichten wollen, was wir für moralisch richtig erachten, können wir uns nicht mehr leisten.

Wenn wir beispielsweise 2025 nicht die Verhandlungen zu dem immens wichtigen Freihandelsabkommen mit Indien beerdigen wollen, müssen sich die Anspruchshaltung der EU substantiell ändern und die Handlungsfähigkeit erhöhen. Ein notwendiger Schritt dahin wäre auch, neue Handelsabkommen nur noch als EU-Only-Abkommen zu behandeln.

Deutschland muss dringend wieder eine Führungsrolle in der EU übernehmen. Nur so können die eben angesprochenen Veränderungen auch rechtzeitig durchgesetzt werden. Die neue Bundesregierung ist gut beraten, sich auf das langjährige wirtschaftliche Erfolgsmodell Deutschlands zurückzubesinnen – wir sind und bleiben  eine Exportnation.

eine Exportnation.