Der BDEx (Bundesverband des Deutschen Exporthandels e.V.) fungiert als führender Verband für deutsche Unternehmen im Außenhandel. Seine vorrangige Aufgabe besteht darin, die gemeinsamen Interessen seiner Mitglieder im Exporthandel zu schützen und zu fördern, indem er sich gezielt für deren Belange im internationalen Handel einsetzt.

Beraten.

AFRIKA / AUSSENHANDEL: UPDATE ZUM WPA ZWISCHEN EU UND ESA-STAATEN

Die 14. Verhandlungsrunde zur Vertiefung des bestehenden Wirtschaftspartnerschaftsabkommens (WPA) zwischen der EU und den ESA-Staaten (Komoren, Madagaskar, Mauritius, Seychellen und Simbabwe) führte zu weiteren positiven und konstruktiven Ergebnissen.

In dieser Runde schlossen die Parteien das Kapitel über die Transparenz im öffentlichen Beschaffungswesen, staatseigene Unternehmen und Wettbewerbspolitik vorläufig ab. Zu den Kapiteln Rechte an geistigem Eigentum sowie Wirtschafts- und Entwicklungszusammenarbeit wurden Kompromissvorschläge ausgetauscht. Substanzielle Fortschritte konnten auch bei Ursprungsregeln und Streitschlichtung erzielt werden.

ÄTHIOPIEN / WASSERVERSORGUNG: GEOPOLITISCHER BALANCEAKT AUF DEM STAUDAMM

Mit einer Gesamtkapazität von 74 Mrd cbm soll der 4,6 Mrd US-Dollar teure Grand Ethiopian Renaissance Dam (GERD) am Blauen Nil das größte Wasserkraftwerk in Afrika werden und mehr als 6.000 MW Strom erzeugen. Mehr als 2.500 km flussabwärts zeigt sich Ägypten jedoch unbeeindruckt von dem Projekt und befürchtet, dass der Staudamm seine eigene, dringend benötigte Wasserversorgung beeinträchtigen wird. Beijing bemüht sich um Vermittlung, wie „South China Morning Post“ berichtet.

Die Beziehungen zwischen den beiden Ländern – und dem Sudan, der zwischen ihnen liegt – haben sich deshalb stark verschlechtert. Als Addis Abeba im Jahr 2020 begonnen hat, den Stausee hinter dem Damm zu füllen, ging es außenpolitisch noch schneller bergab. Die fünfte Phase der Auffüllung des Staudamms wurde letzten Monat abgeschlossen.

Auf der geopolitischen Bühne gehören sowohl Äthiopien als auch Ägypten zu den sechs Ländern, die auf dem Gipfeltreffen in Südafrika im vergangenen Jahr eingeladen wurden, dem BRICS-Block beizutreten.

John Calabrese, ein leitender Mitarbeiter des Middle East Institute in Washington, sagte, er wisse nicht, ob China eine Vermittlerrolle innerhalb der BRICS anstrebe, aber Beijing habe Äthiopien, Ägypten und den Sudan zu Vermittlungsgesprächen zusammengebracht. „Ich weiß aus zuverlässiger Quelle, dass China im Stillen versucht, trilaterale Dialoge zwischen Äthiopien, Ägypten und dem Sudan zu fördern oder zu erleichtern“, sagte Calabrese.

Er sagte, die angestrebte Lösung scheine sich darum zu drehen, wissenschaftliche oder technologische Wege zu finden, um einen stabilen Wasserfluss flussabwärts zu gewährleisten und gleichzeitig eine ausreichende Wasserkraft flussaufwärts zu erhalten. Für Beijing werde es dabei immer schwieriger, eine Verwicklung in die Spannungen zwischen den Regionen zu vermeiden.

„Es wird immer schwieriger, das Image der Unparteilichkeit bei den beteiligten Parteien aufrechtzuerhalten und seine Kredite, Investitionen und Vermögenswerte vor den Auswirkungen dieser Konflikte zu schützen“, so Calabrese.

Und je größer die Gruppe wird, desto anfälliger wird sie auch für durch Streitigkeiten und Interessenkonflikten verursachten Handlungsstillstand.

Das Reich der Mitte hat jedoch gute Gründe, sowohl Äthiopien als auch Ägypten mit Samthandschuhen anzufassen. Beide sind wichtige diplomatische und wirtschaftliche Verbündete Chinas und unterstützen nachdrücklich die Vision der Neuen Seidenstraße. Zudem haben chinesische Unternehmen umfangreiche Investitionen in Äthiopien getätigt, insbesondere in der Leichtindustrie des Landes. Sogar für die Errichtung des problematischen Staudamms selbst erhielten chinesische Konzerne Aufträge.

Auch Ägypten hat umfangreiche Investitionen aus China erhalten, hauptsächlich in der Wirtschaftszone am Suezkanal und in der neuen Hauptstadt außerhalb von Kairo, der so genannten Neuen Verwaltungshauptstadt.

Offiziell verfolgt die Volksrepublik eine Nichteinmischungspolitik in Afrika. Der aktuelle Konflikt könnte Beijing jedoch dazu zwingen, ernsthafter eine Vermittlerrolle in Betracht zu ziehen – wenn auch nur, um seine Investitionen zu schützen. Laut Samir Bhattacharya von der Denkfabrik Observer Research Foundation in New Delhi, sagte, es liege im Interesse der chinesischen Regierung, einen direkten Krieg zwischen Ägypten und Äthiopien zu verhindern. „Es ist wahrscheinlich, dass es China gelingen wird, Äthiopien im Austausch gegen finanzielle und andere Vorteile von dem Deal zu überzeugen.“

Ägypten holt sich Unterstützung

Unterdessen hat ein ägyptischer Verteidigungspakt mit Äthiopiens östlichem Nachbarn Somalia im vergangenen Monat ebenfalls zu Spannungen mit Addis Abeba geführt.

Im Rahmen dieses Abkommens verpflichtete sich Ägypten, Mogadischu Truppen, Waffen und Munition zu liefern. Der Schritt empörte die äthiopische Führung und veranlasste sie zu der Warnung, dass man nicht untätig bleiben könne, während andere Akteure Maßnahmen zur „Destabilisierung“ der Region ergriffen.

DEMOKRATISCHE REPUBLIK KONGO / ROHSTOFFE: USA WILL SICH KOBALT-VERSORGUNG SICHERN

Die Regierung Biden hat in den letzten Wochen mit drei Firmen Gespräche über den Kauf eines der weltweit größten nicht-chinesischen Kobaltproduzenten geführt, wie mit der Angelegenheit vertraute Personen berichten. Die USA versuchen, Beijings globalen Griff auf ein Metall zu lockern, das als zentral für die grüne Energiewende gilt.

Seit über einem Jahrzehnt haben chinesische Unternehmen Milliarden von Dollar ausgegeben, um US- und europäische Bergbauunternehmen im Kongo aufzukaufen, der fast 75 % des weltweiten Kobaltangebots produziert. Dadurch hat China eine beherrschende Stellung sowohl bei der Produktion als auch bei der Verarbeitung des Minerals erlangt.

Die Regierung Biden hat Investitionen in Höhe von mehreren Milliarden Dollar in Infrastrukturprojekte in ganz Afrika zugesagt, darunter eine Eisenbahnlinie, die kongolesische Mineralien wie Kupfer und Kobalt über Angola zum Atlantikhafen Lobito transportieren soll. Aber es war für die US-Regierung schwierig, amerikanische Investoren für den Kongo zu interessieren, weil das Land über eine schlechte Infrastruktur verfügt, nur wenige qualifizierte Arbeitskräfte zur Verfügung stehen, der Rohstoffnationalismus und der Ruf der Regierung für Korruption bekannt sind.

„Die Situation wird besser, aber es ist immer noch ein verdammt schwieriger Ort, um dort zu operieren“, sagte Daniel van Dalen, ein leitender Analyst bei Signal Risk, einem auf Afrika spezialisierten Beratungsunternehmen für politische Risiken.

In den letzten Wochen haben US-Regierungsbeamte mit dem Bergbau- und KI-Unternehmen KoBold Metals, dem Kupferbergbauunternehmen First Quantum Minerals und der Investmentfirma Orion Resource Partners über eine Beteiligung an einer Übernahme des Bergbauunternehmens Chemaf gesprochen, wie mit der Angelegenheit vertraute Personen berichten. Auch die Kongolesen sind daran interessiert, den Einfluss von Beijing in ihrem Land zu mindern.

Das Potenzial ist da, das Risiko ebenso

Chemaf, das nach eigenen Angaben in seinen Minen jährlich 20.000 t Kobalt fördern könnte und damit einer der größten Kobaltproduzenten der Welt wäre, wurde letztes Jahr von seinem Gründer Shiraz Virji zum Verkauf angeboten. Damals suchten US-Beamte nach westlichen Bergbauunternehmen oder Investoren, um Chemaf zu kaufen.

Trafigura, ein in der Schweiz und in Singapur ansässiger Rohstoffhandelsriese und langjähriger Partner von Chemaf, hat 2022 einen Konsortialkredit in Höhe von 600 Mio US-Dollar aufgenommen, um die Mechanisierung der Mutoshi-Mine sowie eine Verarbeitungsanlage fertigzustellen und die Verarbeitung in der Etoile-Mine zu erweitern. Im Gegenzug würde Trafigura bis 2027 mit dem gesamten in den Minen produzierten Kobalthydroxid handeln können.

Einigen potenziellen Käufern von Chemaf war der Preis für die Übernahme des Unternehmens zu hoch, unter anderem, weil jeder Verkauf von einer Entschädigung für Trafigura abhängig gewesen wäre, wie mit dem Verkauf befasste Personen berichten.

Letztes Jahr erklärte Chemaf, dass es angesichts der niedrigen Kobaltpreise zusätzliche 250 bis 300 Mio Dollar für die Fertigstellung der Projekte benötige.

Laut einer dem Unternehmen nahestehenden Person ist Chemaf derzeit mit 900 Mio Dollar verschuldet, einschließlich der Verbindlichkeiten gegenüber einer großen Anzahl von Auftragnehmern im Lande.

Im Juni stimmte Chemaf zu, sich an die chinesische, staatlich unterstützte Norin Mining zu verkaufen. Ein Sprecher von Chemaf erklärte zwar, dass das Unternehmen weiterhin an der Transaktion mit Norin Mining festhalte. Jedoch stellt sich die kongolesische Regierung und auch die US-Regierung gegen den Verkauf.

Geschäfte im Kongo zu machen, kann selbst für Unternehmen, die schon seit Jahren dort tätig sind, kompliziert sein. Der Rohstoffgigant Glencore ließ kürzlich einige seiner kongolesischen Vermögenswerte in einem Streit um Lizenzgebühren einfrieren, wie mit der Angelegenheit vertraute Personen berichten.

Im Allgemeinen wollen US-Investoren, dass Washington ihnen Anreize bietet, bevor sie im Kongo investieren, möglicherweise einschließlich finanzieller Unterstützung, Versicherungen gegen Enteignung oder plötzliche Steuererhöhungen und Ausnahmen vom Gesetz über korrupte Praktiken im Ausland, so Branchenvertreter.

LIBYEN / AUSSENHANDEL: EXPORTE MÜSSEN VORAB REGISTRIERT WERDEN

Seit dem 30. Juli 2024 testet die Zollverwaltung Libyens ein System zur Vorabanmeldung von Frachtinformationen (Advanced Cargo Information, ACI). Zum 1. November 2024 endet die Testphase und alle Exporte müssen vor dem Versand nach Libyen im ACI-System angemeldet werden.

Für die Registrierung ausländischer Exporteure hat die Zollverwaltung ein Handbuch und ein Erklärvideo erstellt. Neben den Exporteuren oder ihren Vertretern sind folgende Parteien am ACI-System beteiligt:

- Reedereien

- Speditionen

- Importeure und Zollagenten in Libyen

- Libysche Zollverwaltung

- Andere libysche Behörden, je nach Warenart und Zuständigkeit

Das ACI-System ist Teil des Rahmenwerks „SAFE Framework“ der Weltzollorganisation. Nach Angaben der Zollverwaltung Libyens soll es die Effizienz und die Sicherheit in den libyschen Häfen verbessern. Die vorab eingereichten Informationen ermöglichen eine bessere Risikoanalyse und gleichzeitig schnellere Bearbeitung und Überlassung der Waren. Darüber hinaus sei das ACI-System wichtig für die Erfassung von Statistiken und die Optimierung der Logistikketten.

MAROKKO / ERNEUERBARE ENERGIEN: „OFFRE MAROC“ LOCKT MIT KOSTENLOSEM BAULAND

Bis 2030 soll der Anteil alternativer Energiequellen am marokkanischen Strommix auf über 50 % steigen. Damit wird ausreichend grüner Strom vorhanden sein, um unter anderem 14 TWh grünen Wasserstoff und Derivate daraus zu produzieren. Davon sind 10 TWh für den Export vorgesehen, die restlichen 4 TWh für den heimischen Bedarf.

Um dieses Ziel zu erreichen, will die Regierung private Investitionen in Solaranlagen stärker fördern. Zum einen soll der Zugang zu den Übertragungsnetzen für unabhängige Energieerzeuger erleichtert werden. Zum anderen will die Regierung im Rahmen des Programms „Offre Maroc“ kostenloses Bauland für die Errichtung von Ökostromanlagen und Wasserstofffabriken ausschreiben. Zuständig dafür ist die marokkanische Agentur für nachhaltige Energie Agence marocaine pour l’énergie durable (MASEN).

Eine erste Ausschreibung von 300.000 ha kostenlosem Bauland wurde im September 2024 abgeschlossen, und die Fläche wird gegenwärtig unter zehn Investoren aufgeteilt. Insgesamt hatten sich mehr als 40 Konsortien und Unternehmen beworben.

Die deutsche Wirtschaft kann vom Programm „Offre Maroc“ profitieren, insbesondere Planungsbüros, Projektentwickler, Hersteller von Technologien zur Elektrolyse und zur Herstellung von Wasserstoffderivaten, aber auch zur Erzeugung von Solar- und Windstrom. Geschäftsmöglichkeiten für deutsche Unternehmen bestehen zum einen in der direkten Teilnahme an zukünftigen Ausschreibungen der MASEN. Zum anderen können sie sich indirekt als Subauftragnehmer an marokkanische und ausländische Bieter andocken.

In der Vergangenheit lieferte Siemens spezielle Turbinen, Flabeg produzierte großformatige Parabolspiegel und Schott Solar verkaufte Receiver-Rohre, die Wärmeenergie aus Parabolspiegeln abführen und zur Dampfproduktion nutzen. Das Ingenieurbüro Fichtner ist an der Planung und Bauüberwachung von Solarkraftwerken beteiligt. Die SUNSET Energietechnik hat ein Schulungs- und Forschungszentrum in Casablanca eröffnet, das eine Photovoltaiktestanlage umfasst.

Solarthermie und Photovoltaikanlagen im Wettbewerb

Als Betreiber des Solarkomplexes Noor-Ouarzazate hat MASEN neben Photovoltaikanlagen auch solarthermische Kraftwerke im Portfolio. Der teilweise noch im Bau befindliche Komplex umfasst die drei solarthermischen Anlagen Noor Quarzazate I, II und III, die jeweils mit Parabolrinnen- und Solarturmkraftwerk-Technologien sowie Thermal-Salz-Energie-Speichern ausgestattet sind. Noor Quarzazate IV basiert allein auf Photovoltaiktechnologie. Nach Fertigstellung aller vier Teilstücke – Noor III ist noch im Bau – wird der Solarpark Noor-Ouarzazate über eine Kapazität von 580 MW verfügen. Die Kreditanstalt für Wiederaufbau hat sich an der Finanzierung des Gesamtkomplexes mit 830 Mio Euro beteiligt.

Die Erfahrungen, die MASEN mit den Parabolrinnen- und Solarturmkraftwerk-Anlagen sowie mit dem Thermal-Salz-Energie-Speicher in Noor Quarzazate gemacht hat, führten zu einer Neubewertung der Technologieauswahl. Künftig wird die Agentur den Bau von Photovoltaikkraftwerken und Batteriespeichern bevorzugen, da die Investitionskosten für Photovoltaikanlagen im Vergleich zur Solarthermie niedriger sind. Des Weiteren hat sich gezeigt, dass Photovoltaikanlagen eine höhere Ausfallsicherheit aufweisen.

Ein zweiter, derzeit entstehender Solarkomplex ist Noor Midelt. Dieser soll gemäß den Planungen ebenfalls aus vier Teilstücken bestehen. Nach seiner Fertigstellung wird dieser Komplex über 600 MW an Solarthermie- und 1.000 MW an Photovoltaikkapazitäten verfügen. An Noor Midelt sind die EDF Renewables (Frankreich), Masdar (VAE) und Green of Africa beteiligt.

MAROKKO / FAHRZEUGE: STABILER MARKT FÜR DEUTSCHE HERSTELLER

Marokko ist für die deutsche Automobilindustrie in mehrfacher Hinsicht interessant: Mit 613.000 gefertigten Pkw pro Jahr ist das Königreich 2023 zum wichtigsten Montagestandort Afrikas geworden. In einem Zeitraum von nur zwei Jahren soll der Ausstoß sogar auf 1 Mio Pkw ansteigen, wie die marokkanische Regierung verlauten ließ.

Diese Ankündigung dürfte auf einer realistischen Basis beruhen, denn die beiden größten niedergelassenen Automobilbauer Renault und Stellantis erhielten eine öffentliche Förderung, die an Bedingungen, darunter Stückzahlen in der Pkw-Montage, geknüpft ist.

Für deutsche Kfz-Teilehersteller ergeben sich aus dem schnellen Produktionswachstum neue Liefermöglichkeiten. Läuft das Geschäft gut, käme sogar der Aufbau weiterer lokaler Produktionsniederlassungen in Betracht. Zumal von den marokkanischen Standorten aus sowohl alle OEM vor Ort als auch in der EU, in den USA sowie in der Türkei schnell und kostengünstig beliefert werden können. Die Freihandelsabkommen, die Marokko mit Brüssel, den Vereinigten Staaten, aber auch mit Ankara sowie afrikanischen Staaten verbinden, bieten für derartige Exporte stabile rechtliche Rahmenbedingungen.

Aktuell werden die zwei Montagewerke von Renault in Tanger und Casablanca sowie das Werk von Stellantis in Kenitra zu 80 % von den 220 niedergelassenen Teileherstellern im Inland und zu 20 % aus dem Ausland beliefert. Aus Deutschland haben sich zum Beispiel die Kfz-Teilehersteller Kostal, Leoni, SCS, BCS Automotive Interface Solutions, Helukabel, Bertrand, FEV Consulting, Bosch sowie Continental niedergelassen.

Investitionen von bis zu 10 Mrd Euro in den Aufbau neuer Fertigungsstätten haben chinesische Hersteller von Kfz-Teilen angekündigt. Dabei stellt das Engagement der chinesischen Investoren vor allem auf Komponenten zum Einbau in Elektrofahrzeuge ab, die in Europa und Nordamerika montiert werden.

Dieselautos dominieren die Neuzulassungen

Interessant ist Marokko aber nicht allein als Produktions- und Montagestandort, sondern auch als Absatzmarkt für fabrikneue deutsche Markenfahrzeuge. So sticht bei näherer Betrachtung der etwa 160.000 Neuzulassungen pro Jahr ins Auge, dass es sich in 85 % der Fälle um Pkw mit Dieselmotoren handelt – bei dieser Antriebsart sind deutsche Automobilbauer besonders stark.

Dennoch fahren die Markenhersteller aus Deutschland und ihre Ableger Skoda und Seat auf dem marokkanischen Markt in den Segmenten der Klein- und Mittelklassefahrzeugen ihren Wettbewerbern aus Frankreich, Italien, Korea und Japan hinterher. Wogegen Audi, BMW und Mercedes sich im Premiumsegment die ersten drei Plätze teilen, gefolgt von Volvo, Jeep, Land Rover, Porsche, Alfa Romeo, Mini, Lexus und Jaguar. Gemessen an allen Neuzulassungen hielten Premiumfahrzeuge 2023 einen Anteil von knapp 11 %.

Als ein neuer Trend hat sich die steigende Zahl von Automarken herauskristallisiert, die sich auf dem Markt etablieren. So boten 2023 insgesamt 24 Hersteller ihre Fahrzeuge an, wogegen es im Jahr zuvor erst 18 waren. Dementsprechend hat sich auch die Modellpalette von 71 auf 82 erweitert. Zurückzuführen war diese Entwicklung zum Teil auf die Markteinführung von Elektrofahrzeugen, etwa der chinesischen Marke BYD. Doch blieb der Anteil der zugelassenen Elektrofahrzeuge mit einem Anteil von 0,3 % äußerst gering. Experten führen das unter anderem auf fehlende Kaufzuschüsse der Regierung oder der Hersteller sowie auf das landesweit noch dünne Ladesäulennetz zurück.

NIGERIA / LOGISTIK: NPA STOPPT CONTAINER-FREIGABE IN APAPA

Die nigerianische Hafenbehörde (NPA) hat „Vanguard“ zufolge die Freigabe von abgefertigten Ladungen aus dem Apapa Port Complex (APC) aufgrund von Überlastungsproblemen, die den Hafen derzeit beeinträchtigen, vorübergehend ausgesetzt. Es wird erwartet, dass sich diese Entwicklung auf die Logistik, die Lieferkette und die Gesamteffizienz des Frachtverkehrs in und aus einem der verkehrsreichsten Häfen Nigerias auswirken wird.

In einer offiziellen Mitteilung der NPA an den Lkw-Sektor der maritimen Industrie kündigte Truck Transit Parks, das für die Koordinierung des Lkw-Verkehrs entlang des Apapa-Hafenkorridors zuständige Verkehrs-Management-Unternehmen, den Stopp der Lkw-Freigaben aus dem Pre-Gate-Bereich des Lagos Port Complex an. In der Mitteilung wurde die Entscheidung mit der anhaltenden schweren Verkehrsüberlastung begründet und erklärt, dass die Hafenverwaltung die Situation genau beobachtet, um festzustellen, wann der normale Betrieb wieder aufgenommen werden kann.

In der Mitteilung heißt es unter anderem: „Bitte beachten Sie, dass die Freigabe von Lkw aus den Vorhäfen des Lagos Port Complex aufgrund der anhaltenden Überlastung vorübergehend ausgesetzt ist. Wir beobachten die Situation genau und werden die Sperre aufheben, sobald sich die Bedingungen verbessern.“

Der Stau führte zu einem Engpass im Hafen, der den Warenfluss verzögerte und sowohl den lokalen als auch den internationalen Handel behinderte.

Branchenweite Besorgnis

Dies hat in der Logistik- und Transportbranche Besorgnis ausgelöst, und verschiedene Interessengruppen schlagen Alarm wegen der wirtschaftlichen Auswirkungen, falls die Überlastung anhält. Sani Mohammed, ein Vertreter der Association of Maritime Transport Owners, führte die Überlastung auf die Ineffizienz der Terminal-Betreiber zurück. Ihm zufolge ist es den Hafenbetreibern nicht gelungen, den Zu- und Abfluss von Fracht effektiv zu steuern, was das Problem der Überlastung noch verschärft hat.

Mohammed drückte seine Frustration über die Ineffizienz der Terminal-Betreiber aus und erklärte: „Was wir erleben, ist das Ergebnis der geringen Effizienz der Betreiber. Sie waren nicht in der Lage, einen reibungslosen Frachtverkehr zu ermöglichen, und trotzdem verlangen sie Standgelder für die durch ihre Ineffizienz verursachten Verzögerungen.“

UGANDA / BANKEN: DIGITALISIERUNG VON MIKROFINANZINSTITUTEN

Die Uganda Microfinance Regulatory Authority (UMRA) und die PostBank Uganda haben der „Nile Post“ zufolge vereinbart, gemeinsam die Geschäftstätigkeit von Mikrofinanzinstituten der vierten Ebene zu digitalisieren. Die Mikrofinanzinstitutionen der vierten Ebene, darunter Spar- und Kreditgenossenschaften, („SACCO“) Selbsthilfegruppen, gemeindebasierte Mikrofinanzinstitutionen und Mikrofinanzinstitutionen, die keine Einlagen entgegennehmen, werden ihre Geschäfte über die mobile Geldbörse Wendi der PostBank digitalisieren, um so die finanzielle Integration zu fördern.

„Wir freuen uns, mit Wendi Einzelpersonen und Gruppen, insbesondere jenen, die von traditionellen Finanzinstituten unterversorgt sind, den Zugang zu sicheren Sparkonten zu ermöglichen, Zinsen auf tägliche Ersparnisse zu erhalten und verschiedene Finanztransaktionen durchzuführen.

Die mobile Geldbörse Wendi wurde von der PostBank entwickelt, um Kunden auf der letzten Meile nahtlose Finanzdienstleistungen anzubieten, so dass die Nutzer effizient auf Gelder zugreifen, diese verwalten und Transaktionen durchführen können. Und zwar sowohl für Smartphone- als auch für Feature-Phone-Nutzer, die sowohl Kunden der PostBank Uganda als auch Nicht-PostBank-Kunden sein können“, so Andrew Kabeera, Executive Director der PostBank.

Eine FinScope-Umfrage aus dem Jahr 2023 ergab, dass die Nutzung von SACCOs und mobilen Gelddienstleistungen in Uganda seit 2018 stark zugenommen hat.

Bares unter dem Kopfkissen

Die Nutzung von SACCOs stieg von 5 % im Jahr 2018 auf 15 % im Jahr 2023, während die Nutzung von mobilem Geld im gleichen Zeitraum von 23 % auf 42 % anstieg.

Trotz dieses Wachstums bewahren viele Ugander ihr Geld immer noch zu Hause auf, was ein Zeichen für mangelndes Vertrauen in formelle und informelle Finanzdienstleister ist.

Außerdem sparen nur 2 von 10 Ugandern elektronisch, was den dringenden Bedarf an digitalen Lösungen wie Wendi offenbart, um die Lücke bei der finanziellen Integration zu schließen.

Beamten der PostBank zufolge bietet Wendi sichere und bequeme Finanzdienstleistungen an, um den aktuellen Herausforderungen gerecht zu werden.

Die geschäftsführende Direktorin der UMRA, Edith Tusuubira, sagte, man verpflichte sich, „die Akteure des Sektors wie die PostBank kontinuierlich zu unterstützen, die Dienste wie die mobile Geldbörse Wendi eingeführt haben, und die sich mit den wichtigsten Herausforderungen informeller Sparmechanismen befasst, wie etwa Sicherheitsrisiken, einschließlich Diebstahl oder Beschädigung physischer Sparbüchsen, Schwierigkeiten bei der Nachverfolgung von Transaktionen, Mitgliederbeiträgen und Guthaben, ineffiziente manuelle Prozesse, die anfällig für Fehler sind, und Anfälligkeit für Betrug, da wir als Regulierungsbehörde versuchen, die Abläufe zu rationalisieren.“

Amerika

BRASILIEN / ZOLL: ERWEITERTE VORTEILE FÜR KAPITAL- UND IT-PRODUKTE

Die brasilianische Außenhandelskammer (CAMEX) hat das „Ex-tarifário“-Programm, das für bestimmte Kapital- und IT-Güter Zölle auf 0 % senkt, kürzlich bis Ende 2025 verlängert. Dies wurde durch die Resolutionen GECEX 322 und 323 festgelegt und gilt seit Mai 2022 für zahlreiche Maschinen und Geräte im brasilianischen Zolltarif (Kapitel 84, 85 und 90).

Neuere Resolutionen wie GECEX 656, 657 und 659 vom Oktober 2024 erweitern diese Zollerleichterungen, jedoch wurden auch einige Produkte wieder aus dem Programm entfernt.

Das Ex-tarifário-System ist darauf ausgelegt, technologische Innovationen in Brasilien zu fördern, indem es Einfuhrzölle für bestimmte Maschinen und IT-Produkte aufhebt, die im Inland nicht oder nicht konkurrenzfähig hergestellt werden können.

Die Liste der betroffenen Produkte wird regelmäßig angepasst, um sicherzustellen, dass nur qualifizierte Produkte von der Zollbefreiung profitieren. Diese Ausnahmen reduzieren die Importkosten erheblich, denn normalerweise könnten Zölle bis zu 12,6 % betragen.

Neuwaren profitieren

Die Zollsenkungen im Rahmen des Ex-tarifário gelten nur für Neuware. Seit einer Verschärfung durch die Resolution GECEX 512 im August 2023 sind Zollsenkungen auf gebrauchte Maschinen und IT-Verbrauchsgüter ausgeschlossen.

Unternehmen oder Verbände, die Zollvorteile beantragen möchten, müssen sich an das brasilianische Ministerium für Entwicklung, Industrie und Handel wenden.

Brasilien wendet den gemeinsamen Zolltarif des Mercosur an. Doch um Innovationsvorhaben weiterhin zu fördern, wurde dem Land durch die Entscheidung des Mercosur-Rates (Mercosur/CMC/DEC Nr. 08/21) die Möglichkeit eingeräumt, bis 2028 bei Kapitalgütern und IT-Produkten von den Mercosur-Zöllen abzuweichen und sie auf null zu setzen.

Diese Regelung betrifft auch die anderen Mercosur-Staaten, wenn auch zum Teil mit unterschiedlichen Fristen.

Die CAMEX setzte dies im Dezember 2021 durch Resolution GECEX 289 um.

BRASILIEN / ZOLL: ERHÖHTE EINFUHRGEBÜHREN FÜR ZAHLREICHE PRODUKTE

Aufgrund von Handelsungleichgewichten wurde der Einfuhrzollsatz für insgesamt 42 Produkte aus verschiedenen Sektoren erhöht.

Für bestimmte Chemikalien, gelten nun Zollsätze zwischen 12,6 und 20 %. Auch Neureifen aus Kautschuk für PKW, einschließlich Kombinationskraftwagen und Rennwagen, unterliegen einer Erhöhung des Zollsatzes auf 25 %. Für Papierprodukte und Karten wurde der Zollsatz auf 16 % angehoben. Darüber hinaus sind Röhren von den Zollerhöhungen betroffen. Diese wurden je nach Produkt und Zeitraum auf zwischen 12,6 und 25 % erhöht.

KANADA / NAHRUNGSMITTEL: KONSUMVERHALTEN WIRD KOMPLEXER

Ikea will in seinen nordamerikanischen Restaurants mehr pflanzliche Alternativen anbieten. Laut IntraFish, einem Nachrichtenportal rund um die Themen Aquakultur und Fischerei, beteiligt sich die Möbelhauskette über ihre Holding Inter Ikea an New School Foods, an einem kanadischen Hersteller pflanzenbasierter Lachs-Alternativen.

Kanadas Regierung dürfte sich über Ikeas Entscheidung freuen. Denn Ottawa will die Lachszucht mit offenen Netzen vor der Küste von British Columbia bis Mitte 2029 verbieten. Grund sind die schwindenden Wildlachsbestände im Pazifik. Die Fischfarmen sind umstritten, weil der Verdacht besteht, dass sich Läuse und Krankheiten auf Wildfische übertragen können.

Doch reagiert das Einrichtungshaus in erster Linie auf das veränderte Verbraucherverhalten. So nehmen laut dem Verband Plant-Based Foods of Canada 61 % der Bevölkerung Nahrungsmittel pflanzlicher Herkunft wie vegetarische Würstchen, milchfreie Getränke oder veganen Käse zu sich.

Pflanzliche Proteine begehrt

Ganz wichtig dabei: guter Geschmack. Er ist ein wesentlicher Faktor bei Kaufentscheidungen in dieser Produktkategorie, berichtet die Market-Insights-Plattform Innova.

Der Trend zu pflanzlichen Proteinen ist indes nur einer von vielen in Kanadas Lebensmittelmarkt. Konsumenten achten außerdem auf natürliche Inhaltsstoffe – sowohl in Nahrungsmitteln als auch in Getränken. So verzeichnete Kanada 2023 einen Nachfrageanstieg nach Butter, besonders im Bio- und Spezialitätensegment. Auch Naturjoghurt wird begehrter, während der Konsum von Milch und Käse stagniert.

Wichtige Trends sind laut Innova auch Nachhaltigkeit, ethische Beschaffung und die Hochwertigkeit von Fertigprodukten. Auch wird vermehrt zu lokalen Erzeugnissen gegriffen. Bei alledem muss das Preis-Leistungs-Verhältnis stimmen – angesichts der gestiegenen Lebenshaltungskosten beeinflusst es Kaufentscheidungen immer stärker.

Neben ethischen Aspekten in der Lieferkette kommt es auch auf deren Resilienz an. So zieht der Treibhaushersteller Dalsem im Süden der Provinz Ontario gerade ein riesiges Gewächshaus hoch.

Der Anbaubetrieb Ontario Plants Propagation will dort jährlich 34 Mio Setzlinge für nordamerikanische Gemüse- und Beerenanbauer pflanzen. Beide Unternehmen gehören zur COFRA-Gruppe, in der die C&A-Eignerfamilie Brenninkmeijer ihre Beteiligungen bündelt.

Deutsches Interesse nimmt zu

Auch deutsche Anbieter machen sich die aktuellen Trends zunutze. Oft schließen sie Partnerschaften mit lokalen Firmen und investieren in Nachhaltigkeit sowie Innovation. So beteiligt sich Bayer Crop Science an Projekten zur Erforschung nachhaltiger Agrartechnologien, unter anderem mit der Provinz Saskatchewan. Symrise (innovative Zutatenlösungen) hat Ende 2021 Giraffe Foods übernommen, einen kanadischen Anbieter unter anderem von Soßen, Dips und Dressings.

Dr. Oetker unterhält in der Provinz Ontario zwei Produktionswerke, eines in London (vor allem Pizza) und ein weiteres in Mississauga (Backartikel, Desserts und Soßen). Bei Pizza hatten die Bielefelder laut Innova in Kanada 2023 einen Marktanteil von 26 %.

Nestlé setzt auf Vielfalt, um sich von der Konkurrenz abzuheben: Die Schweizer bringen regelmäßig wesentlich mehr Produkte neu auf den Markt als andere Wettbewerber. Um dem Gesundheitstrend Rechnung zu tragen, werden auch Blumenkohl- und Vollkornkrusten sowie Beläge auf Gemüsebasis angeboten.

Start-ups wie Above Food, Milk Moovement und New School Foods haben Kanadas Lebensmittelbranche in den letzten Jahren mit innovativen Produkten bereichert. Kanadas Regierung hat pflanzliche Proteine schon 2018 als Wirtschaftsfaktor erkannt und 260 Mio US-Dollar in Protein Industries Canada investiert, eines von fünf Innovations-Superclustern.

Damit wurde Jungunternehmen wie Big Mountain Foods und Plant Up der Weg geebnet. Weitere staatliche Förderprogramme für kanadische Start-ups in der Lebensmittel- und Getränkeindustrie sind das AgriInnovate-Programm, das Canadian Food Innovation Network, Natural Products Canada sowie für kleine und mittlere Unternehmen das National Research Council of Canada Industrial Research Assistance Program.

Obwohl es in Kanada mehrere Gründerzentren und staatliche Förderprogramme gibt, beklagt die Szene einen Mangel an heimischen Business Angels und Wagniskapitalgebern. Diese erwarten oft schnelle Renditen – was vor allem ein Problem für Jungunternehmen in frühen Finanzierungsphasen ist. Viele aufstrebende Firmen sind daher auf ausländische Geldgeber angewiesen.

CETA mit Vorteilen für EU

Durch CETA, das umfassende Wirtschafts- und Handelsabkommen zwischen Kanada und der EU, sind bereits 99 % der Zölle zwischen den beiden Partnern mittlerweile Geschichte. Bei Nahrungsmitteln haben bisher vor allem die Europäer von dem Abkommen profitiert: So haben Käseproduzenten aus der EU im Jahr 2023 ihr Exportkontingent von 19.000 t nach Kanada voll ausgeschöpft.

Auch den europäischen Viehzüchtern kommt CETA in hohem Maße zugute: Sie konnten ihre Rindfleischexporte nach Kanada seit dem vorläufigen Inkrafttreten des Abkommens im Jahr 2017 bis 2023 von 2.000 auf 14.000 t steigern. Kanada dagegen exportierte 2023 nur 1.400 t Rindfleisch nach Europa. Das entsprach kaum 2 % der Menge, die durch CETA möglich gewesen wäre.

LATEINAMERIKA / HANDEL: INTERREGIONALER HANDEL NICHT SEHR STARK

Coface-Volkswirtin Patricia Krause spricht im Interview mit dem „ExportManager“ über die Entwicklung von Inflation und Wechselkursen in Südamerika, den brasilianischen Markt sowie über Bildung als wichtigsten Faktor gegen den Fachkräftemangel.

Jörg Rieger: Frau Krause, wie bewerten Sie die aktuelle Inflationsentwicklung in Südamerika und welche Maßnahmen halten Sie für notwendig, um die Inflation einzudämmen, ohne das Wirtschaftswachstum zu gefährden?

Patricia Krause: Im vergangenen Jahr wurden große Fortschritte bei der Senkung der Inflation erzielt, aber der letzte Schritt hin zu den Zielen der Zentralbanken ist der schwerste und verläuft entsprechend langsam. In einigen Ländern wie Brasilien sehen wir eine hartnäckige Inflation im Dienstleistungssektor, bedingt durch den weiterhin angespannten Arbeitsmarkt. Nicht nur in Deutschland kämpft man mit dem Fachkräftemangel und den steigenden Lohnkosten. In anderen Ländern versuchen die Regierungen, bestehende Subventionen abzubauen, beispielsweise bei Strom in Chile oder bei Treibstoff in Kolumbien. Das führt zu einem vorübergehenden Anstieg der Inflation.

Darüber hinaus müssen die Auswirkungen der Währungsabwertungen im Blick behalten werden. Wenn eine Währung abwertet, bedeutet dies, dass Exporte günstiger für das Ausland, aber importierte Waren teurer werden. Dies erhöht dann auch den heimischen Inflationsdruck. Entsprechend reagieren die Zentralbanken in der Region im Allgemeinen vorsichtig und halten die Zinssätze weiterhin auf einem erhöhten Niveau, das die Wirtschaft und damit auch den Inflationsdruck abbremst.

Die Wechselkurse in einigen südamerikanischen Ländern sind sehr volatil. Welche Auswirkungen hat dies auf die Wirtschaft und wie können sich Unternehmen und Staaten gegen solche Währungsschwankungen absichern?

Die Währungen in der Region haben zum einen unter der unsicheren globalen Lage und zum anderen unter dem Rückgang des Zinsunterschieds zwischen lateinamerikanischen Volkswirtschaften und den entwickelten Märkten gelitten.

Wenn die US-amerikanische Fed einen hohen Zinssatz anbietet, verlieren Investitionen in Schwellenländern mit einem ähnlich hohen Zins, aber einem deutlich höheren Risiko ihre Attraktivität. Zusätzlich gibt es innerhalb der Region hausgemachte Risiken, zum Beispiel fiskalpolitische Probleme bis hin zum Ausfall der staatlichen Verschuldung, die sich ebenfalls auf den Wechselkurs auswirken. Starke Wechselkursschwankungen stellen eine Herausforderung für Unternehmen dar, da sie schwer vorhersehbar sind.

Für heimische Unternehmen, die Verpflichtungen in einer Fremdwährung haben, können Währungsabsicherungen eine Möglichkeit sein. Demgegenüber sollten Unternehmen mit starkem Exportfokus besonders auf die finanzielle Lage ihrer Käufer achten, wenn diese in Ländern mit starken Wechselkursschwankungen sesshaft sind. Hier kann eine Versicherung helfen, mögliche Verluste abzusichern.

Viele südamerikanische Länder sind stark von Rohstoffexporten abhängig. Auf welche Weise können diese Länder ihre Wirtschaft diversifizieren, um weniger anfällig für Preisschwankungen auf den Rohstoffmärkten zu sein?

Neben dem Verkauf der Rohstoffe könnten die Länder in Verarbeitungsanlagen investieren und die nächsten Verarbeitungsschritte dieser Rohstoffe selbst vornehmen, um somit ein höherwertiges Gut zu erschaffen. Zudem sollten sie nach Branchen suchen, die Entwicklungspotenzial haben, und Strategien entwickeln, um interessierte Investoren anzuziehen.

Investitionen in die Verbesserung der Infrastruktur, zum Beispiel bei Transportwegen oder der Stromversorgung, würden ebenfalls dazu beitragen, die Wettbewerbsfähigkeit der lokalen Industrie zu steigern. Ebenso wäre eine Reduzierung der Bürokratie hilfreich, etwa beim Steuersystem oder bei Unternehmensgründungen beziehungsweise -ansiedlungen.

Die Einkommens- und Vermögensungleichheit ist in vielen Teilen Südamerikas hoch. Welche politischen Maßnahmen sind notwendig, um die Ungleichheit zu verringern und für mehr soziale Gerechtigkeit zu sorgen?

Sozialleistungen helfen zwar, die Herausforderungen der einkommensschwächeren Bevölkerung abzumildern, sind jedoch keine Lösung des Problems. Um echte Fortschritte zu erreichen, wäre die effektivste Maßnahme, die bestehenden Finanzmittel effizient in qualitativ hochwertige öffentliche Bildung zu investieren. Dazu gehört auch, den Lehrplan an die Bedürfnisse der Wirtschaft anzupassen und mehr Geld für gutes Lehrpersonal auszugeben.

Wie bewerten Sie die aktuellen Handelsbeziehungen Brasiliens als größte Volkswirtschaft Südamerikas mit anderen Regionen der Welt, insbesondere mit China, den USA und der EU? Welche Chancen und Risiken sehen Sie?

Die brasilianischen Exporte sind seit 2021 gewachsen, wobei die Verkäufe nach China, dem wichtigsten Handelspartner, stark zugenommen haben. Die USA bleiben der zweitwichtigste Absatzmarkt, doch hier läuft der Anstieg der Ausfuhren schleppender. Brasilien pflegt generell gute Beziehungen zu seinen wichtigsten Handelspartnern. Dennoch wäre es wichtig, neue Handelsabkommen voranzubringen, was in diesem Fall in Zusammenarbeit mit den weiteren Mercosur-Staaten geschehen müsste. Brasilien selbst hat beispielsweise kein Handelsabkommen mit den USA oder China. Außerdem ziehen sich die Verhandlungen mit der Europäischen Union seit Jahren hin.

Wie kann Brasilien mehr ausländische Direktinvestitionen anziehen, um das Wirtschaftswachstum zu fördern und Arbeitsplätze zu schaffen?

Brasilien belegt laut den Vereinten Nationen den fünften Platz unter den wichtigsten Zielen für ausländische Investitionen weltweit und hat im vergangenen Jahr 66 Mrd US-Dollar erhalten. Das entspricht 2,9 % des brasilianischen nominalen BIP im Jahr 2023. Um mehr Investitionen beziehungsweise neue Investoren anzuziehen, könnte Brasilien wie bereits erwähnt Bürokratie abbauen, um die Geschäftstätigkeit von Unternehmen vor Ort zu erleichtern. Investitionen in die Infrastruktur wären eine weitere hilfreiche Maßnahme – dies würde die Transport- und damit die Gesamtproduktionskosten deutlich reduzieren.

Der informelle Sektor spielt in vielen südamerikanischen Ländern eine große Rolle. Wie kann dieser Sektor formalisiert werden, um Steuereinnahmen zu generieren und Arbeitnehmerrechte zu schützen?

Informell Beschäftigte sind oft gering qualifiziert und werden schlechter bezahlt als formell Beschäftigte. Um die Schwarzarbeit zu verringern und das Wirtschaftswachstum zu steigern, ist es notwendig, die Produktivität der Produktionsprozesse zu steigern und in die Ausbildung der Beschäftigten zu investieren. Es ist wichtig, Bildung mit dem Fokus auf den Produktionssektor zu priorisieren. Ein besserer Zugang zu hochwertiger Bildung ist ein wirksames Mittel, um die Informalität zu verringern.

In einigen Ländern Südamerikas gibt es Rückschritte bei der Demokratie und der Rechtsstaatlichkeit. Welche Auswirkungen hat dies auf die wirtschaftliche Entwicklung und die Attraktivität für Investoren?

Wie in anderen Regionen auch ist Südamerika von einer zunehmenden politischen Polarisierung betroffen, was die Demokratie und den Rechtsstaat bedroht. Eine solche Entwicklung hat in der Regel negative Auswirkungen auf die Anwerbung von Investitionen. Demgegenüber steht dennoch, dass die Region reich an natürlichen Ressourcen und Rohstoffen ist, womit sie auch weiterhin attraktiv bleibt.

Allein rund 8 Mio Venezolaner haben in den vergangenen Jahren ihre Heimat verlassen, fast ein Viertel der Gesamtbevölkerung. Überhaupt sind die Migrationsströme innerhalb Südamerikas und aus anderen Regionen hoch. Welche Herausforderungen und Chancen ergeben sich daraus für die betroffenen Länder?

Zu den Vorteilen gehört, dass durch Zuwanderung die Zahl der Arbeitskräfte steigt. Mithilfe von Migranten könnte somit ein möglicher Arbeitskräftemangel verringert und die Wirtschaftsleistung gesteigert werden, da sie möglicherweise unterschiedliche Fähigkeiten und Fachkenntnisse mit in die Länder bringen. Darüber hinaus konsumieren die Zugewanderten im Gastland und zahlen Steuern, wenn sie arbeiten. Auch das steigert das Wirtschaftswachstum.

Andererseits sind viele Migranten, selbst wenn sie qualifiziert sind, gezwungen, Jobs im informellen Sektor anzunehmen, bei denen sie weniger verdienen. Daher wäre eine bessere Integration ausländischer Zuwanderer in den Arbeitsmarkt hilfreich.

Welche Fortschritte gibt es bei der regionalen Integration wie dem Mercosur in Südamerika und welche Vorteile könnte eine stärkere Integration für die wirtschaftliche Entwicklung der Region bringen?

Der regionale Handel innerhalb Lateinamerikas ist nicht sehr stark – nur ein Fünftel der Exporte geht in andere Länder der Region. Für die meisten sind China oder die Vereinigten Staaten das Hauptziel ihrer Warenausfuhr. Ein Grund für dieses Verhalten ist, dass die Länder Südamerikas oft ähnliche Produkte herstellen und gleichzeitig ähnliche Produkte benötigen. Generell sind diese Volkswirtschaften hauptsächlich Exporteur von Rohstoffen und Importeur von Fertigwaren.

Der Klimawandel und Umweltzerstörung sind große Herausforderungen für Südamerika. Wie können Regierungen eine nachhaltige Wirtschaftsentwicklung fördern, die die Umwelt schützt und gleichzeitig den Bedürfnissen der Bevölkerung gerecht wird?

Es gibt einige Beispiele für die Förderung privater Investitionen im Bereich erneuerbare Energien. Zudem ist Südamerika ein bedeutender Produzent der Rohstoffe, die für die grüne Transformation im Energiebereich benötigt werden. Allerdings hat der Abbau dieser Rohstoffe oft negative Auswirkungen auf die Umwelt. Daher wäre es sinnvoll, in verbesserte Abbauprozesse zu investieren, die Ressourcennutzung effizienter zu gestalten und den Umweltauswirkungen sowie den Folgen für die Menschen in diesen Regionen entgegenzuwirken.

PERU / INFRASTRUKTUR: NEUER DREHPUNKT FÜR DEN PAZIFIKHANDEL

Die erste Phase des Mega-Hafens Chancay wird diesen November offiziell eröffnet – der Start des Betriebs ist für 2025 geplant. Laut einem Newsletter von Credendo wird Chancay der größte Tiefwasserhafen an der Westküste Südamerikas und in der Lage sein, die weltweit größten Schiffe abzufertigen. Er soll die Transportzeiten und -kosten erheblich senken – die Reisezeit zwischen Peru und China um 12 Tage und für Westbrasilien um 20 Tage verkürzen. Zudem soll Chancay als regionales Handelszentrum an der Westküste dienen und das Land zu einem wichtigen Drehkreuz für den Handel machen.

Die Eröffnung des Megahafens bringt der aktuell unbeliebten Präsidentin Boluarte einen Vorteil und hat das Potenzial, ihre Popularität zumindest kurzfristig zu steigern. Der Hafen dürfte das wirtschaftliche Wachstum Perus stärken, sofern er sich als bedeutendes Logistikzentrum etabliert. Zudem bietet er die Möglichkeit, die Einnahmen des Landes stärker von Kupfer und Gold zu diversifizieren, die derzeit über die Hälfte der Exporterlöse ausmachen. Noch größere wirtschaftliche Impulse werden allerdings vom Lithiumexport erwartet – die reichen Hartgesteinsvorkommen könnten frühestens ab 2027 in den Handel gehen.

Der Hafen gehört dem chinesischen Konsortium COSCO und wird voraussichtlich Perus Abhängigkeit von China weiter erhöhen, das bereits der größte Abnehmer für Kupferexporte ist. Gleichzeitig verursacht das Projekt Spannungen mit den USA, da der Hafen eine Schlüsselrolle in Chinas „Belt-and-Road-Initiative“ spielt, mit der China die Handelsverbindungen in Südamerika stärken will. Sollte der Konflikt zwischen China und Taiwan eskalieren, befürchten manche, dass der Hafen als militärischer Stützpunkt Chinas in Südamerika dienen könnte.

Angesichts der zunehmenden geopolitischen Spannungen wird die kommende US-Regierung – unabhängig vom Wahlausgang – den Mega-Hafen und weitere chinesische Investitionen in der Region genau beobachten. Hinzu kommen Sorgen um die Umwelt, da die Infrastruktur am Hafen den Ausbau von Verkehrswegen bis in den Amazonas vorantreiben könnte, was auch im Inland und international zu Spannungen führen könnte.

Politisches Risiko

Perus kurzfristiges politisches Risiko (Kategorie 1 von 7) bleibt laut Credendo stabil, begünstigt durch eine relativ niedrige kurzfristige Auslandsverschuldung, günstige Marktbedingungen, hohe Devisenreserven (im Juli 2024 etwa 10 Monate Importabdeckung) und historisch hohe Kupferpreise, die die Liquidität Perus stützen. Mittelfristig wird das politische Risiko (Kategorie 3 von 7) allerdings negativ bewertet, da institutionelle Schwächen zunehmen.

USA / WIRTSCHAFT & POLITIK: REGIERUNG TREIBT MÖGLICHEN CBAM VORAN

Die Diskussion um die Dekarbonisierung von Handelsgütern und den Schutz heimischer Märkte vor Carbon Leakage geht voran. Nun hat das US-Energieministerium (DOE) ein Pilotprojekt zur Erhebung von Daten über die Emissionen bestimmter Industrieprodukte angekündigt, berichtet das Representative of German Industry & Trade (RGIT) in seinem Newsletter.

Für die Entwicklung bittet das DOE um Beiträge von Interessengruppen, darunter Handelspartner. Das Projekt soll die Taskforce des Weißen Hauses zu Klima, Handel und Wettbewerbsfähigkeit unterstützen. Klimaberater Ali Zaidi betonte, die USA bräuchten ein „umfassendes Emissionsmesssystem“.

Inzwischen hat Senator Dick Durbin (D-IL) mit dem America‘s Clean Future Fund Act bereits den vierten Gesetzentwurf in Richtung eines US-CBAM eingebracht.

Der Gesetzentwurf sieht eine steigende Emissionsabgabe vor, die bei 65 US-Dollar pro t CO₂-Äquivalent für die Hersteller fossiler Brennstoffe beginnen würde. Außerdem würde der Gesetzentwurf eine Grenzausgleichsgebühr für Importe einführen und eine unabhängige Bundesbehörde einrichten, die unter anderem Projekte zur Eindämmung des Klimawandels finanzieren soll.

Asien und Ozeanien

ASIEN / AUSSENHANDEL: ANTIDUMPING-UNTERSUCHUNGEN FÜR EPOXIDHARZ

Die EU erfasst künftig alle Einfuhren von Waren, die Gegenstand einer Antidumping- oder Antisubventionsuntersuchung sind. Das hat die Europäische Kommission Ende September bekannt gegeben.

Mit einer zollamtlichen Erfassung ist es möglich, Antidumping-Zölle unter bestimmten Bedingungen auch rückwirkend zu erheben. Nun kündigt die EU-Kommission die zollamtliche Erfassung von Epoxidharzen mit Ursprung in China, Südkorea, Taiwan und Thailand an.

Alles ab 35 GHT

Dabei handelt es sich um Waren mit einem Gehalt von mehr als 35 GHT an Epoxidharzen – auch Epoxyharze oder Polyepoxide -, bei denen es sich um Polymere oder Vorpolymerisate mit reaktiven Epoxidgruppen auf der Grundlage von Epichlorhydrin (ECH) und einem aliphatischen oder aromatischen alkoholischen Bestandteil (wie BPA) handelt, fest, halbfest oder flüssig, aller Kategorien, Reinheitsgrade, Molekülgewichte oder -strukturen, auch mit Modifikatoren, Härtern oder Zusatzstoffen, sofern die Härter keine chemische Reaktion eingegangen sind, durch die das Epoxidharz gehärtet oder in eine andere Ware umgewandelt worden wäre, die keine Epoxidgruppen mehr enthält.

Folgende Waren sind ausgenommen: bestimmte Farb- und Beschichtungsprodukte, das heißt Gemische, Mischungen oder andere Formulierungen von Epoxidharzen, Härtern und Pigmenten, in jeder Form, in einem oder mehreren Behältnissen verpackt, wobei 1) das Pigment mindestens 10 GHT des Gesamtgewichts der Ware ausmacht, 2) das Epoxidharz höchstens 80 GHT des Gesamtgewichts der Ware ausmacht und 3) der Härter von 5 bis 40 % des Gesamtgewichts der Ware ausmacht, vorimprägnierte Gewebe oder Fasern, häufig als „Prepregs“ bezeichnet, das heißt mit Epoxidharz imprägnierte Verbundwerkstoffe aus Gewebe oder Fasern (in der Regel Kohlenstoff oder Glas), Gemische von Epoxidharzen mit anderen Stoffen, die derzeit unter anderen KN-Codes als 2910 90 00, 3824 99 92, 3824 99 93 und 3907 30 00 eingereiht werden.

Die Ware wird derzeit unter den folgenden KN-Codes eingereiht: ex 2910 90 00, ex 3824 99 92, ex 3824 99 93 und ex 3907 30 00 (TARIC-Codes 2910900005, 3824999296, 3824999310, 3907300005, 3907300020 und 3907300080).

Die Kommission hat insgesamt 14 Monate Zeit, um die Untersuchung abzuschließen, die zollamtliche Erfassung endet nach neun Monaten.

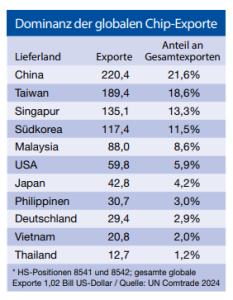

ASEAN / ELEKTRONIK: SAMMELBECKEN DER HALBLEITERDIVERSIFIZIERUNG

Mehr und mehr internationale Unternehmen zieht es nach Südostasien, um dort ihre Halbleiterlieferketten neu aufzustellen – damit sollen regionale Klumpenrisiken minimiert und dem wirtschaftspolitischen Konflikt zwischen den USA und China aus dem Weg gegangen werden.

Für die ASEAN-Region sprechen eine junge Bevölkerung und relativ günstige Lohn- und Betriebskosten, mit Ausnahme Singapurs. Zudem befindet sie sich in direkter Nähe zu großen Abnehmermärkten und Produktionsstandorten wie China, Taiwan, Südkorea und Japan.

Malaysia und Singapur führen

Technologisch am weitesten fortgeschritten ist Singapur. Etwa 1.000 Branchenfirmen sind in Singapur im Halbleitersegment aktiv. Neben Chips werden auch Ausrüstungen für die Produktion hergestellt. Malaysia ist der nächst-attraktivste Standort und kann ein eingespieltes Halbleiterökosystem mit einer funktionalen Infrastruktur und gut ausgebildeten Arbeitskräften für den Sektor vorweisen. Die Insel Penang gilt als das Silicon Valley Südostasiens und die Lohnkosten liegen unter denen Singapurs. Malaysia hat sich bisher vor allem auf die Bereiche Packaging sowie Assembling und Testing (ATP) fokussiert, wo es nach Einschätzung von Branchenexperten über das größte Ökosystem in Südostasien verfügt. Beim Export von Chips liegt Malaysia bereits auf Rang 6 im weltweiten Vergleich.

Die Regierung erhofft sich im Rahmen ihrer Halbleiterstrategie NSS in den kommenden Jahren Investitionen von mehr als 140 Mrd Dollar. Rund 5 Mrd Dollar sind als Fördermittel vorgesehen. Weitere Impulse dürfte die geplante Sonderwirtschaftszone mit Singapur in Johor mit Schwerpunkt auf die Halbleiterindustrie geben.

Infineon eröffnete im August 2024 ein neues Werk vor Ort. Nach Abschluss der 1. Projektphase bis spätestens Anfang 2027 soll die Fertigung bei voller Kapazität anlaufen. Die im neuen Werk produzierten Halbleiter werden vor allem die Nachfrage aus den Sektoren erneuerbare Energien, Elektrofahrzeuge sowie Rechenzentren und Künstliche Intelligenz bedienen. Doch Infineon erweitert auch sein Forschungs- und Entwicklungs-Team in Vietnam und sein Customer Support Center in Indonesien, wo es auch schon über Anlagen für Packaging und Testing verfügt.

In den anderen vier großen ASEAN-Staaten dominieren dagegen einfachere Chip-Erzeugnisse und Back-end-Produktion. Die Philippinen, Vietnam, Thailand und in Teilen Indonesien haben sich vor allem auf ATP fokussiert. Vor allem Vietnam baut diesen Bereich massiv aus. Die Regierung in Hanoi rechnet damit, dass bis 2030 zehn ATP-Fabriken und 15 Einheiten zur Herstellung von Ausrüstungen entstehen. Künftig dürften auch Forschungszentren an Bedeutung gewinnen. Vietnam verfügt über gute Chancen, in der Halbleiterwertschöpfungskette schnell aufzusteigen und zu einem neuen High-Tech-Hub des Sektors in Asien zu werden.

Bürokratische Hürden vs. Personal

Auch andere ASEAN-Länder wollen die Wertschöpfung steigern. Dabei kann Thailand von seiner starken Kfz-Industrie profitieren und die Philippinen auf eine traditionell starke Elektronikindustrie zurückgreifen. Das Ökosystem in Indonesien steckt trotz eines kleinen Chip-Clusters in Batam noch in den Kinderschuhen.

Zudem finden Investoren unterschiedliche Rahmenbedingungen vor. Während auf den Philippinen und in Thailand die Fördersysteme für Investitionen relativ attraktiv sind, bemängeln Branchenexperten in Indonesien das Fehlen einer umfassenden Industriestrategie und eine wenig investorenfreundliche Gesetzgebung. Zudem behindern bürokratische Hürden und eine mangelhafte Infrastruktur die Entwicklung – gleiches gilt auch für die Philippinen. Allerdings finden sich auf Indonesien zahlreiche Rohstoffe, die für die Chip-Industrie von großer Bedeutung sind.

Vietnam setzt vor allem auf sein großes Arbeitskräftepotenzial. Bis 2030 sollen etwa 50.000 Chip-Ingenieure und -Designer ausgebildet werden, plant die Regierung. Auch die Philippinen bieten eine junge und englischsprachige Bevölkerung. In Thailand und Indonesien berichten Branchenkenner dagegen von einem Mangel an Halbleiterfachkräften.

AUSTRALIEN / KONJUNKTUR: VERARBEITENDES GEWERBE ERHOLT SICH VON TIEFSTSTAND

Das australische verarbeitende Gewerbe hat sich im Oktober verbessert, blieb aber insgesamt in der Nähe rezessiver Tiefststände.

Der saisonal bereinigte Judo Bank Australia Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe lag im Oktober bei 47,3, gegenüber 46,7 Punkten im September, was eine neunte monatliche Verschlechterung in Folge bedeutet.

„Die Handelsbedingungen in diesem Sektor sind jedoch nach wie vor historisch schwach, da die Unternehmen im Laufe des Monats weiterhin schrittweise Personal abbauen“, sagte Matthew De Pasquale von der Judo-Bank.

Die Indizes für die Produktion und die Auftragseingänge haben sich im Laufe des Monats verbessert, wobei die endgültigen Aktivitätswerte eine Verbesserung gegenüber der Vorausschätzung für Oktober und den endgültigen Werten für September aufweisen.

„Die Verbesserung folgt auf einen deutlichen Rückgang der Produktionswerte in den letzten vier Monaten, was darauf hindeutet, dass sich die Verschlechterung der Bedingungen in diesem Sektor nicht mehr beschleunigt“, so De Pasquale.

Die Anreize für die privaten Haushalte in Form von Einkommensteuersenkungen scheinen sich nicht in verbesserten Handelsbedingungen für die lokalen Hersteller niedergeschlagen zu haben, im Gegensatz zu der anhaltenden Widerstandsfähigkeit der Dienstleistungswirtschaft.

Die australischen Hersteller haben in fast jedem Monat des Jahres 2024 Personal abgebaut, wobei der Beschäftigungsindex nur im Mai dieses Jahres über dem neutralen Niveau lag, wie die Daten zeigten.

CHINA / LOGISTIK: CHINA NIMMT AM MITTLEREN KORRIDOR TEIL – UND ZIELT AUF DEN EU-MARKT

Zwar dämpfen die jüngsten Importschranken den Optimismus, doch die EU bleibt einer der wichtigsten Märkte für China. Eine größere Herausforderung ist die Logistik, berichtet „South China Morning Post“.

Traditionell kommen chinesische Waren auf dem Seeweg nach Europa. Dort bedrohen jedoch die Spannungen im Nahen Osten wichtige Meeresstraßen. Obwohl das Rote Meer und der Suezkanal nach wie vor Tore für den internationalen Handel sind, nehmen viele Schiffe den Umweg über das Kap der Guten Hoffnung – eine langsamere und teurere Route.

Auch der nördliche Korridor über das russische Schienennetz spielte bis 2022 eine bedeutende Rolle. Nun gilt der mittlere Korridor – die Transkaspische Internationale Transportroute (TITR) – als Alternative.

Diese umfasst etwa 4.250 km Eisenbahnstrecke und 500 km Seeweg und macht es für China leichter und schneller, Fracht nach Europa zu verschiffen: 10 bis 15 Tage im Vergleich zu 35 bis 45 Tagen auf dem Seeweg. Sie verbindet das Reich der Mitte über Kasachstan, Aserbaidschan, Georgien und die Türkei mit Europa.

Es ist daher keine Überraschung, dass die China Railway Container Transport Corporation vor kurzem Pläne bestätigt hat, sich an dem multimodalen Joint Venture Middle Corridor mit Kasachstan, Aserbaidschan und Georgien zu beteiligen. Beijing beabsichtigt außerdem den Bau eines Tiefseehafens in Anaklia an der georgischen Schwarzmeerküste.

Auch Kasachstan sieht seinen Moment gekommen. Im vergangenen Jahr war das Reich der Mitte mit einem Warenaustausch im Wert von 41 Mrd Dollar bereits der größte Handelspartner. Daran will man mit dem Bau einer neuen Eisenbahnlinie in Richtung Volksrepublik anknüpfen.

Nach Angaben der kasachischen Regierung stieg das Frachtvolumen auf der TITR um 70 % auf 3,4 Mio t. Die Kapazität der Route könnte durch eine Modernisierung der Infrastruktur auf 10 Mio t pro Jahr erweitert werden – eine Initiative, an der sowohl Beijing als auch Brüssel interessiert sind.

Im November 2022 begann Kasachstan mit dem Bau eines zweiten Gleises der Dostyk-Moyinty-Eisenbahn, die den kasachisch-chinesischen Grenzübergang Dostyk mit dem Landesinneren verbindet. Im Juli 2024 ratifizierte das Land ein Abkommen mit China über den Ausbau der TITR. Die beiden Länder planen, 3,7 Mrd Dollar zu investieren, darunter in den Bau eines neuen Container-Hubs im Hafen von Aktau am Kaspischen Meer, einem weiteren strategischen Punkt entlang des TITR.

Derweil bemüht sich auch Usbekistan um Anschluss. Neuesten Berichten zufolge ist eine 4,7 Mrd Dollar teure Eisenbahnlinie über Kirgisistan nach China in Planung. Das Reich der Mitte dürfte 51 % der Projektkosten mit einem Kredit decken, den Rest müssen die beiden Nachbarn aufbringen.

All diese Maßnahmen beunruhigen zweifellos die strategischen Planer in Moskau. All diese Routen umgehen Russland.

CHINA / LOGISTIK: FEDEX MODERNISIERT EXPRESS- & FRACHTZENTRUM IN SHANGHAI

Der US-Zustellungsriese FedEx hat angekündigt, dass er sein internationales Express- und Frachtdrehkreuz in Shanghai ausbauen wird, berichtet „Yicai global“. Der FedEx-Hub am internationalen Flughafen Pudong, wird umgebaut, so FedEx.

Das Upgrade werde die Routen, die Shanghai mit Städten des Rangs Tier 2 und 3 auf dem chinesischen Festland verbinden, erweitern, sowie die Entwicklung Shanghais zu einem internationalen Luftfrachtdrehkreuz unterstützen, so das Unternehmen.

In diesem Jahr kündigte FedEx die offizielle Eröffnung seines neuen chinesischen Hauptsitzes in Shanghai an, um seine Präsenz im Land weiter zu verstärken.

CHINA / LOGISTIK: HÄFEN SHANGHAI UND HAMBURG ERSCHLIEßEN GRÜNEN KORRIDOR

Der Shanghaier Hafen und der Hamburger Hafen schließen sich zusammen, um einen „grünen Schifffahrtskorridor“ einzurichten, wie „Yicai global“ berichtet.

Die Shanghai Municipal Transportation Commission und die Hamburg Port Authority werden gemeinsam mit dem Schifffahrtsriesen Cosco Shipping Lines und der Shanghai International Port Group den „Shanghai Port-Hamburg Port Green Shipping Corridor“ errichten, erklärten die beiden Betreiber. Dafür wolle man mit Schifffahrtsunternehmen, Ausrüstungslieferanten, Energieversorgern und Terminalbetreibern zusammenarbeiten. Zusätzlich soll der Zugang zu grünen Kraftstoffen ausgebaut werden.

INDIEN / HANDEL: TATA STEIGT MIT NEU FLASH IN QUICK-COMMERCE EIN

Die Konkurrrenz im Quick-Commerce wird immer härter. Nun kommt mit Tata ein neuer Riese in den Ring, denn die Gruppe plant, mit ihrer E-Commerce-Einheit Neu in den schnelleren Handel einzusteigen. Dies geht aus einem Bericht der „Economic Times“ hervor.

Der Dienst, der ausgewählten Nutzern zur Verfügung stehen wird, soll in Neu Flash umbenannt werden. Ab sofort wird die Plattform Dienstleistungen wie Lebensmittel, Elektronik und Mode verkaufen. Für Lebensmittel wird Neu Flash auf den Schnelllieferdienst BigBasket zurückgreifen.

Elektronik und Telefone werden weiterhin über die Plattform Croma angeboten.

Außerdem wird sich Tata Cliq auf das Angebot von Mode- und Lifestyle-Artikel konzentrieren, heißt es in dem Bericht weiter. Die Neuausrichtung geschieht zu einer Zeit, in der gleich mehrere Anbieter in das Rennen um den schnellen Handel eingestiegen sind, darunter Reliance und Flipkart. Bereits bekannte Akteure in diesem Segment sind Blinkit von Zomato, Instamart von Swiggy und Zepto.

Innerhalb des E-Commerce hat sich insbesondere der Quick-Commerce als ein Trend herauskristallisiert, der in Indien stark an Fahrt gewinnt. Redseer Strategy Consultants beziffert die aktuelle Marktgröße auf 2,8 Mrd US-Dollar. Auch ein kürzlich erschienener Bericht von Bernstein hebt hervor, wie schnell das Segment des Quick-Commerce sich vergrößert. Zudem sei die Wachstumsrate in diesem Bereich höher als bei Einzelhändlern wie Reliance Retail, Dmart und Spencer Retail.

Über Tatas Erweiterungspläne sagte eine Quelle gegenüber der „Economic Times“, dass sich das Unternehmen auf strategische Markenpartnerschaften konzentrieren wolle, bevor man das Quick-Commerce-Debüt gebe. In der Zwischenzeit konzentrieren sich die Branchen-Plattformen nicht nur auf Großstädte, sondern auch auf die Expansion in Tier-II-Städte. So hat beispielsweise Blinkit von Zomato kürzlich seine Präsenz in Tier-II-Städten wie Kochi, Bhatinda, Haridwar und Vijayawada erweitert.

Investoren in den Startlöchern

Inzwischen wächst auch das Interesse der Investoren an diesem Segment. So plant die Quick-Commerce-Plattform Zepto Berichten zufolge, rund 100 bis 150 Mio Dollar von Family Offices und vermögenden Privatpersonen aufzunehmen. Nach Abschluss der Transaktion würde das Unternehmen einem Bericht der „Economic Times“ zufolge in nur vier Monaten mehr als 1,5 Mrd Dollar einnehmen.

Auch Swiggy ist für Investoren gerüstet. Berichten zufolge wird der Konzern zwischen dem 6. und 8. November an die Börse gehen. Die Bewertung des Unternehmens liegt bei 11,3 Mrd Dollar. Darüber hinaus hat der Vorstand von Zomato eine Aktienemission im Wert von 8.500 Rupien (93,5 Euro) durch eine qualifizierte institutionelle Platzierung (QIP) genehmigt.

SÜDKOREA / KONJUNKTUR: WIRTSCHAFT WÄCHST WIEDER, ABER SCHWÄCHER

Die südkoreanische Wirtschaft ist im dritten Quartal dank starker Anlageinvestitionen und Anzeichen einer Verbesserung des privaten Konsums auf den Wachstumspfad zurückgekehrt. Die Erholung fiel jedoch schwächer aus als von Analysten erwartet, da das Exportwachstum an Schwung verlor.

Das BIP wuchs von Juli bis September um 0,1 % gegenüber dem Vorquartal, nachdem es im zweiten Quartal um 0,2 % geschrumpft war, wie vorläufige Daten der Bank of Korea zeigen.

Im Jahresvergleich wuchs die Wirtschaft im dritten Quartal nach Angaben der Zentralbank um 1,5 % und damit langsamer als im Vorquartal mit 2,3 %.

Die Anlageinvestitionen stiegen im Quartalsverlauf aufgrund höherer Importe von Halbleiterausrüstungen und Flugzeugen kräftig an. Der private Konsum erholte sich leicht von seinem Rückgang im Vorquartal.

Die Ausfuhren gingen jedoch im Vergleich zum Vorquartal zurück, was vor allem auf die schleppende Nachfrage nach Autos und chemischen Erzeugnissen zurückzuführen ist. Marktanalysten zufolge haben die gestiegenen Kreditkosten im Land die Konsumausgaben und die Wirtschaftstätigkeit gedämpft. Das Exportwachstum verliere weiter an Schwung.

Die Bank of Korea erwartet für dieses Jahr ein BIP-Wachstum von 2,4 % und eine durchschnittliche Inflation von 2,5 %.

TAIWAN / KONJUNKTUR: SOLIDES WACHSTUMSTEMPO DER WIRTSCHAFT BLEIBT ERHALTEN

Die taiwanesische Wirtschaft hat im dritten Quartal etwas an Schwung verloren, konnte aber ihr solides Wachstumstempo beibehalten, auch wenn die Nachfrage im Inland schwächelt. Das BIP wuchs im dritten Quartal um 3,97 % im Vergleich zum Vorjahr, wie erste Schätzungen zeigten (zweites Quartal: 5,06 %).

Die Ausfuhren von Waren und Dienstleistungen stiegen um 8,67 % gegenüber 7,65 % im zweiten Quartal, trotz einer insgesamten Verlangsamung der Ausfuhren ins Ausland. Das Wachstum des privaten Verbrauchs hat sich weiter abgeschwächt und lag bei 1,92 % gegenüber dem Vorjahr. Es war allgemein erwartet worden, dass sich die Wirtschaft der Insel im letzten Quartal verlangsamen wird, denn der KI-Boom scheint langsam abzuklingen. Das nimmt der technologisch geprägten Industrie Taiwans den Rückenwind.

VIETNAM / INFRASTRUKTUR: GENERALÜBERHOLUNG FÜR HANOI

Die Stadt Hanoi leidet heute wie viele asiatische Metropolen unter Wohnungsnot bei stark steigenden Grundstücks- und Mietpreisen, Umweltverschmutzung und Verkehrschaos. Sie hat sich anders entwickelt, als die Autoren des letzten Generalplans für Hanoi von 2011 vorgesehen hatten: Satellitenstädte sollten das übervölkerte Zentrum entlasten.

Aber die Rechnung ging nicht auf. Die Gebiete vor den Toren der Stadt sind schlecht per Straße und öffentlichem Verkehr angebunden, weisen kaum Schulen und Krankenhäuser auf und haben sich daher als wenig attraktiv erwiesen. Das Zentrum zog weiter Einwohner an, weil weder Ministerien noch Universitäten ausgesiedelt wurden und Höhenbeschränkungen für viele neue Bauten nicht durchgesetzt wurden. Die Stadt wuchs auf über 8 Mio Einwohner an, gegenüber einer Zielgröße 7,3 Mio.

Ein neuer Plan soll einiges gerade biegen. Er ist Ende 2023 veröffentlicht, aber noch nicht offiziell verabschiedet worden.

Roter Fluss als neue Entwicklungsachse

Der neue Generalplan von Hanoi bis 2045 setzt in der Ausrichtung der Stadt neue Akzente. Die Stadt soll sich dem Roten Fluss zuwenden, der das Stadtzentrum im Norden und Osten begrenzt. Derzeit dient das Schwemmland in Stadtnähe jenseits der Deichstraßen vor allem als Anbaufläche auch für Bananen und für die Verladung von Baustoffen. Künftig soll das Land an beiden Ufern „harmonisch“ urbanisiert werden. Auch zum Hochwasserschutz sollen die Ufer westlich der Thang-Long-Brücke als Auenlandschaft erhalten werden und südlich der Thanh-Trì-Brücke als Ackerflächen.

Das Großvorhaben Starlake, das seit dem Projektstart 2006 nur langsam vorangekommen ist, soll weiter die Innenstadt entlasten. Viele Ministerien und staatliche Stellen sollen aus dem Zentrum in dieses Neubaugebiet westlich vom Hây, dem größten See der Stadt, umsiedeln. Hier steht seit Ende 2022 ein Forschungszentrum von Samsung. Seitdem sind auch Hotels sowie Büro- und Wohngebäude im Bau.

Metroausbau kommt nur sehr langsam voran

Die Entwicklung von Satellitenstädten wird hintangestellt. Näher am Zentrum liegende Bereiche sollen erst weiter entwickelt werden, mit mehr sozialer Infrastruktur und einem dichten Metronetz von 10 Linien bis 2035. Das Ziel gilt als unmöglich. Mit großer Verzögerung konnten 2023 und 2024 zwei erste Linien (2A und 3) in Betrieb gehen. Als Nächstes sollen weitere Teile der Linien 2 und 3 ausgeschrieben werden.

Die Metrolinie 5 soll künftig ins Innovations- und Forschungszentrum Hòa führen, das knapp 40 km westlich der Stadt weiter wachsen soll. Dies ist die einzige Satellitenstadt, die sich in den letzten Jahren stark entwickelt hat. Hier öffnete 2023 ein Nationales Innovationszentrum und die vietnamesische Softwarefirma FPT hat hier einen großen Campus errichtet. Trotz Steuervergünstigungen lassen sich bisher nicht viele ausländische Tech-Firmen vor die Tore der Stadt locken, da sie fürchten, dass für den entlegenen Standort schwer Mitarbeiter zu gewinnen sind.

Eine weitere Entwicklungsachse führt über den Roten Fluss in den Norden Richtung internationaler Flughafen Nài. Hier ist eine Art Flughafenstadt angedacht, die Stadtprojekte umfassen soll, die teilweise schon sehr lange geplant sind.

Wieder aufgenommen wird hier die ursprünglich 2017 geplante North Hanoi Smart City der Firmen Sumitomo aus Japan und BRG Group aus Vietnam. Auf 272 ha sollen hier die erste CO₂-neutrale Wohnsiedlung und ein Finanztower, das künftig höchste Gebäude des Landes mit 108 Stockwerken, entstehen. Noch hat der Bau nicht begonnen, aber die Fortführung des Projekts war 2023 auf einer Reise von Premierminister Phinh Chính nach Japan bilateral vereinbart worden.

Bewegung ist zuletzt auch in das Großprojekt Global Gate gekommen. In einer Art Tauschgeschäft sollte die Firma Vingroup hier ein modernes Messegelände bauen und dafür das alte Messegelände in der Stadt für ein Wohnungsbauprojekt erhalten. Dem Vernehmen nach hat die Firma zuletzt für das alte Messegelände eine Baugenehmigung erhalten, allerdings nicht für Wohnungen, da das Gebiet bereits zu dicht bevölkert ist.

Für die Wohnungen und Villen, die jetzt neben dem neuen Messegelände entstehen sollen, hat im September 2024 der Verkauf begonnen. Das Konzept für die neuen Messehallen war vor vielen Jahren durch das Architektenbüro gmp und die Ingenieursfirma Inros Lackner aus Deutschland entworfen worden. Beide Firmen sind aber nicht mehr an dem Vorhaben beteiligt.

Flughafen soll deutlich erweitert werden

Eine neue Brücke (Tên) vom Gelände über den Roten Fluss ins Stadtzentrum soll als Hängebrücke einen spektakulären neuen Blickfang bilden. Sie ist eine von neun geplanten neuen Brücken, die die Hinwendung der Stadt zum Fluss befördern sollen.

Andere Brücken liegen an den Ringstraßen. Ringstraße 4 ist im Bau, während eine weiter gefasste Ringstraße 5 ab 2030 hinzukommen soll. Etwa 40 km südlich von Hanoi soll ab 2040 zwischen den Ringstraßen ein zweiter Flughafen für 50 Mio Passagiere gebaut werden. Zunächst wird der Flughafen Nài erweitert. Der Ausbau von Terminal 2 von 10 auf 15 Mio Passagiere soll im Februar 2026 abgeschlossen sein. Bis 2030 sollen zwei Terminals für bis zu 30 Mio Passagieren hinzukommen und die Kapazität des Flughafens auf 60 Mio Passagiere anheben.

Europa

DEUTSCHLAND / AUSSENHANDEL: NUTZEN DER ENTWICKLUNGSZUSAMMENARBEIT – EIN GEWINN FÜR DIE WIRTSCHAFT

In der öffentlichen Debatte über die Entwicklungszusammenarbeit (EZ) wird immer wieder die Frage nach dem wirtschaftlichen Nutzen des Engagements aufgeworfen. Dabei wird besonders auf die praktischen Eigeninteressen hingewiesen, die häufig bei der Entwicklungsfinanzierung durch aufstrebende Geber wie China sichtbar werden. Diese Geber tendieren dazu, vor allem gebundene „Hilfe“ zu vergeben.

In diesem Kontext beschäftigt sich KfW Research mit neuen Daten zu den Auswirkungen der deutschen EZ auf die Warenexporte der Industrie. Studien belegen, dass die Exporte der Geberländer durch bilaterale Official Development Assistance (ODA) steigen, während sich für die Exportindustrien der Empfängerländer nur wenige positive Effekte finden lassen. Eine Neuberechnung im Jahr 2024, basierend auf einer Göttinger Studie von 2016, zeigt, dass jeder US-Dollar deutscher Hilfe im Durchschnitt mit einem Anstieg der deutschen Warenausfuhren um 0,36 Dollar verbunden ist.

Diese positiven Effekte der EZ beruhen hauptsächlich auf Einkommenseffekten in den Empfängerländern, die zu erhöhter Nachfrage und damit zu steigenden Importen führen. Diese Effekte treten auch dann auf, wenn die EZ nicht gebunden ist. Dies kann durch die Entstehung von Gewohnheiten und Wohlwollen in den EZ-Empfängerländern sowie durch stabile Geber-Empfänger-Beziehungen erklärt werden.

Die Ergebnisse zeigen, dass die deutsche ODA die Warenexporte um durchschnittlich 8,8 Mrd Dollar jährlich erhöht hat, basierend auf den jährlichen Durchschnittswerten von 2013 bis 2023 sowie den zuletzt verfügbaren Input-Output-Koeffizienten.

Insgesamt sind etwa 88.800 Arbeitsplätze der bilateralen ODA zu verdanken. Darauf entfallen 33.400 Arbeitsplätze im nichtelektrischen Maschinenbau, 16.545 im Fahrzeugbau, 18.400 in der Elektroindustrie, 5.900 in der Metallerzeugung und -bearbeitung sowie 11.800 in der Nahrungs- und Genussmittelindustrie. Circa 50.000 Arbeitsplätze sind über Input-Output-Verflechtungen im Dienstleistungsbereich mit dem Anstieg von Warenexporten verbunden.

Im Vergleich zu 2016 zeigen die geschätzten Export- und Beschäftigungseffekte der deutschen EZ zwar eine geringere, aber weiterhin signifikante Wirkung. Diese Ergebnisse müssen im Kontext eines global schwierigeren Handelsumfelds betrachtet werden, das durch Faktoren wie Produktions-Outsourcing, Rationalisierungsmaßnahmen und den relativen Bedeutungsverlust von Warenexporten im Vergleich zu Dienstleistungsexporten geprägt ist.

Zudem ist zu beachten, dass die bisherigen Analysen nur den Einfluss der EZ auf Warenexporte betrachten. Neuere Zahlen belegen, dass die direkten Dienstleistungsexporte in der letzten Dekade stark zugenommen haben.

Darüber hinaus kann die EZ ein geeignetes Mittel sein, um Handelsbeziehungen mit verlässlichen Partnerländern zu stärken. Eine Neuausrichtung der Entwicklungszusammenarbeit auf Partnerländer, die verlässlich sind und guten Willens, könnte eine zukunftsorientierte Maßnahme darstellen.

DEUTSCHLAND / EXPORTWIRTSCHAFT: BEDEUTUNG DER USA ALS HANDELSPARTNER

Die Bedeutung der USA für Deutschlands Exportwirtschaft ist aktuell so groß wie nie in den vergangenen 20 Jahren. Wie das Statistische Bundesamt mitteilt, wurden 2023 Güter im Wert von 157,9 Mrd Euro aus Deutschland in die USA exportiert. Das waren wertmäßig 9,9 % der deutschen Exporte, was der höchste Anteil innerhalb der vergangenen 20 Jahre war.

Die USA waren damit das neunte Jahr in Folge der wichtigste Abnehmer deutscher Exporte. Im ersten Halbjahr 2024 setzte sich die Serie fort.

Auch als Herkunftsland deutscher Importe haben die USA zuletzt an Bedeutung gewonnen. 2023 wurden Waren im Wert von 94,7 Mrd Euro importiert, der Anteil an den Importen insgesamt betrug 6,9 %. Das war der höchste Wert seit 2004 (7,1 %). Die USA waren damit das fünfte Jahr in Folge auf Platz 3 der wichtigsten Importländer. Auch im ersten Halbjahr 2024 nahmen sie diesen Platz im Ranking ein.

Insgesamt sind die USA seit 2021 zweitwichtigster Handelspartner Deutschlands hinter China. Dies liegt an dem hohen Wert der Importe aus der Volksrepublik. Der Abstand zu dem asiatischen Staat ist aber zuletzt geschrumpft: 2022 war der Außenhandelsumsatz mit den USA noch 50 Mrd Euro geringer als der mit China. 2023 waren es noch 1,9 Mrd. Im ersten Halbjahr 2024 überstieg der Außenhandelsumsatz mit den USA sogar den mit China um 4,6 Mrd.

Der Gesamtwert der Exporte in die Vereinigten Staaten ist nicht nur seit Jahrzehnten höher als der Gesamtwert der Importe von dort, er hat in den vergangenen Jahren auch stärker zugelegt: Die Ausfuhren waren im vergangenen Jahr 156,2 % höher als 2003 mit damals 61,7 Mrd Euro. Die Einfuhren stiegen im selben Zeitraum um 141,3 % (2003: 39,2 Mrd).

Die Folge: Im Jahr 2023 erzielte der deutsche Außenhandel mit den USA einen Rekord-Exportüberschuss von 63,3 Mrd Euro.

Zudem weist Deutschland mit den Vereinigten Staaten seit 2017 die höchsten Ausfuhrüberschüsse im Vergleich zu allen anderen Bestimmungsländern aus. Die Differenz zwischen dem Wert der Exporte in die USA und den Importen aus den Vereinigten Staaten ist also nicht nur so hoch wie noch nie, sie ist auch höher als bei jedem anderen Bestimmungsland. Dies war auch im ersten Halbjahr mit einem Exportüberschuss von 34,7 Mrd Euro der Fall.

Für einige Branchen ist die Bedeutung der USA als Absatzmarkt besonders groß. So ging im vergangenen Jahr knapp ein Viertel (23,2 %) aller deutschen Pharma-Exporte in die Vereinigten Staaten. Der Anteil ist in den vergangenen Jahrzehnten deutlich gestiegen: 2008, in dem am weitesten zurückliegenden Jahr mit vergleichbaren Daten, hatte er noch bei 12,0 % gelegen. Von den exportierten Maschinen wurden 2023 gut 13,0 % in die USA ausgeführt, bei Kraftwagen und Kraftwagenteilen waren es 12,6 % und bei sonstigen Fahrzeugen knapp 13 %.

Auch für die Hersteller von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen ist der Export in die USA mit einem Anteil von 9,6 % an der Gesamtausfuhr vergleichsweise wichtig.

DEUTSCHLAND / KONJUNKTUR: DIHK-KONJUNKTURUMFRAGE PROGNOSTIZIERT STAGNIERENDE WIRTSCHAFTSLEISTUNG

Die Deutsche Industrie- und Handelskammer (DIHK) sieht 2024 einen Rückgang des Bruttoinlandsproduktes um 0,2 % und rechnet auch nächstes Jahr noch mit einer Stagnation der Wirtschaftsleistung. In ihrer Prognose sagt die DIHK für dieses Jahr eine Stagnation der privaten Konsumausgaben voraus, bevor sie 2025 um 0,5 % zulegen sollen. Für die Ausrüstungsinvestitionen werden aber Rückgänge um 6,5 % 2024 und 1 % 2025 erwartet.

Während der Export laut der Prognose in beiden Jahren stagniert, gehen die Importe demnach 2024 um 0,5 % zurück und steigen 2025 um 1 %. Laut der Umfrage, an der sich rund 25.000 Unternehmen aus allen Branchen und Regionen beteiligt hätten, verliere Deutschland den Anschluss.

Zu den hohen Kosten für Energie und Personal, der ausufernden Bürokratie und der Steuerbelastung kämen noch geopolitische Unsicherheiten und eine wegbrechende Nachfrage aus dem In- und Ausland hinzu. Nur noch 26 % der Unternehmen nach zuvor 28 % im Frühsommer bewerteten ihre aktuelle Geschäftslage als gut. Mit 25 nach zuvor 23 % sei der Anteil, der seine Lage als schlecht bewertet, fast gleich hoch. Der Saldo sinke damit auf lediglich 1 nach 5 Punkten im Frühsommer.

Am schlechtesten sei die Lage in der Industrie. Nur noch 19 % der Betriebe bewerteten ihre aktuelle Lage als gut, 35 % als schlecht. Der Saldo sinke um 11 auf minus 16 Punkte.

Einen besonders dramatischen Einbruch verzeichne der Kraftfahrzeugbau: Der Saldo stürze um 27 auf minus 31 Punkte ab. „Hier kommen die tiefgreifenden Herausforderungen, mit denen die Branche konfrontiert ist, zum Tragen: hohe Produktionskosten und vor allem die Transformation hin zur E-Mobilität, die zusätzliche Anpassungs- und Investitionsanforderungen mit sich bringt“, so DIHK-Hauptgeschäftsführer Martin Wansleben. Jedes zweite Unternehmen im Kraftfahrzeugbau melde aktuell ein Problem bei der Finanzlage. 30 % der Hersteller von Kfz-Teilen und Zubehör hätten einen erschwerten Fremdkapitalzugang.

Auch die Geschäftserwartungen in der Gesamtwirtschaft geben laut DIHK keinen Anlass für Optimismus. Denn der Anteil der Unternehmen mit negativen Erwartungen nehme spürbar zu: 31 rechneten mit schlechteren Geschäften, nach zuvor 26 %, während nur noch 13 nach zuvor 16 % eine Verbesserung erwarteten.

Die Bruttoanlageinvestitionen lägen noch immer deutlich unter dem Vor-Corona-Niveau. Es gebe auch keine Hinweise auf eine Verbesserung. Im Gegenteil wolle ein Drittel der Unternehmen seine Investitionen am heimischen Standort zurückfahren – in der Industrie sogar 40 %. Dies spiegele sich auch in den Beschäftigungsplänen wider: Ein Viertel aller Betriebe wolle die Anzahl der Beschäftigten senken. Besonders deutliche Einschnitte seien in der Kfz- und den energieintensiven Branchen zu erwarten.

Die negative Entwicklung müsse gestoppt werden. Dazu seien schnelle und zielgerichtete Maßnahmen nötig, mit denen vor allem die wirtschaftlichen Rahmenbedingungen verbessert würden. „Umfassende Reformpakete sind nötig“, sagte Wansleben. Er nannte vor allem steuerliche Entlastungen durch eine investitionsfreundliche Unternehmenssteuerreform und die komplette Abschaffung des Solidaritätszuschlages.

EU / UMWELTSCHUTZ: GRÜNES GESUNDHEITSWESEN

Der europäische Gesundheitssektor trägt etwa 14 % zum jährlichen Bruttoinlandsprodukt der Europäischen Union bei. Diese wirtschaftliche Bedeutung ist ein starker Hebel für breitere gesellschaftliche Auswirkungen. Die EU und deren Mitgliedsländer legen immer mehr Wert darauf, diesen Einfluss zur Förderung der Nachhaltigkeit zu nutzen.

Die steigende Nachfrage nach umweltfreundlichen und sozial verantwortlichen Produkten und Dienstleistungen hat dazu geführt, dass Nachhaltigkeit zunehmend in den Mittelpunkt vieler politischer und wirtschaftlicher Entscheidungen gerückt ist. Öffentliche Ausschreibungen spielen eine zentrale Rolle bei der Förderung der Nachhaltigkeit im Gesundheitswesen.

Durch die Integration von solchen Kriterien in Ausschreibungen können Leistungserbringer und öffentliche Auftraggeber sicherstellen, dass Hersteller und Zulieferer von Produkten und Dienstleistungen Aspekte von Lebenszykluskosten, Energieeffizienz und Recyclingfähigkeit berücksichtigen.

Dabei geht das Konzept der strategischen Beschaffung über die traditionellen Auswahlkriterien wie Kosteneffizienz und Qualität hinaus und bezieht ökologische Nachhaltigkeit und gesellschaftliches Wohlergehen in die Kaufentscheidungen mit ein.

Rechtliche Regelungen erhöhen den Anpassungsdruck

Die Europäische Union hat eine Reihe von Richtlinien und Verordnungen erlassen, die die Nachhaltigkeit im Gesundheitswesen fördern sollen. Mit der Einführung des EU Green Deals und der Verabschiedung der Europäischen Lieferkettenrichtlinie (CSDDD) wurde der Druck auf Unternehmen erhöht, Nachhaltigkeitsrisiken entlang der gesamten Wertschöpfungskette offenzulegen und ihnen zu begegnen.